Arrendamientos financieros y operativos s/ las normas contables españolas

Los arrendamientos constituyen una de las principales formas de financiación y utilización de activos en las empresas. Desde un punto de vista contable, su correcta clasificación es esencial, ya que determina si una empresa debe reconocer un activo y una deuda en su balance o, por el contrario, únicamente un gasto o un ingreso periódico. La normativa contable española, alineada con los principios europeos, parte de una idea fundamental: la contabilidad debe reflejar la realidad económica de las operaciones y no limitarse a su forma jurídica. Este principio es especialmente relevante en los arrendamientos y ha sido reiteradamente confirmado por el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) a través de consultas publicadas en el BOICAC.

3/13/20267 min read

1. Marco normativo aplicable

El tratamiento contable de los arrendamientos se regula principalmente por:

· Plan General de Contabilidad (PGC), aprobado por el Real Decreto 1514/2007

· Norma de Registro y Valoración (NRV) 8ª – Arrendamientos y otras operaciones de naturaleza similar

· Consultas del BOICAC, que interpretan y aclaran la aplicación práctica de la NRV 8ª

El principio clave es la prevalencia del fondo económico sobre la forma jurídica, recogido en el Marco Conceptual del PGC y reforzado de manera constante por el ICAC.

2. Arrendamiento financiero

2.1. Concepto y fundamento económico

Un arrendamiento financiero existe cuando, aunque el bien no sea jurídicamente propiedad del arrendatario, este asume sustancialmente los riesgos y beneficios asociados a la propiedad del activo. En la práctica, el contrato funciona como una compra financiada a plazos.

La NRV 8ª establece varios indicadores que permiten identificar esta situación, entre los que destacan:

· Opción de compra con precio ventajoso y ejercicio razonablemente seguro

· Plazo del contrato que cubre la mayor parte de la vida económica del bien

· Cuotas cuyo valor actual equivale, en esencia, al valor razonable del activo

· Bien diseñado específicamente para el arrendatario

Estos criterios no son automáticos, sino que deben analizarse conjuntamente.

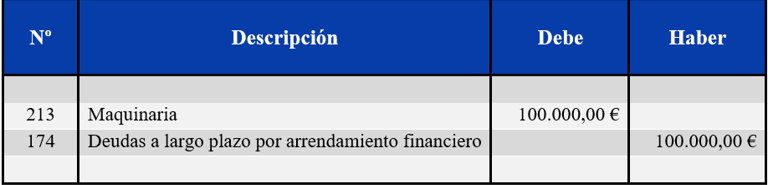

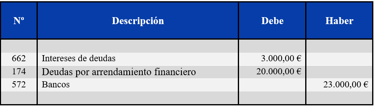

2.2. Arrendamiento financiero – Arrendatario (ejemplo detallado)

Datos del ejemplo

Valor del bien (maquinaria): 100.000 €

Plazo: 5 años

Cuota anual: 23.000 €

Intereses del primer año: 3.000 €

Amortización lineal

Reconocimiento inicial

El arrendatario reconoce el activo y la deuda:

Asiento:

Este asiento refleja que la empresa controla económicamente el bien, aunque no sea su propietaria legal.

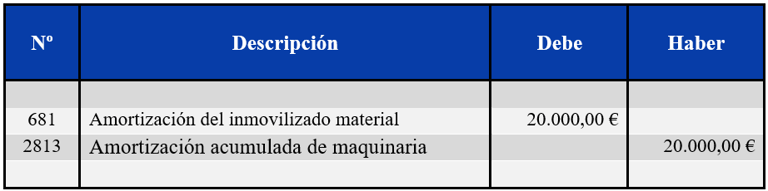

Amortización del bien

Asiento:

La amortización se realiza como si el bien fuera propio.

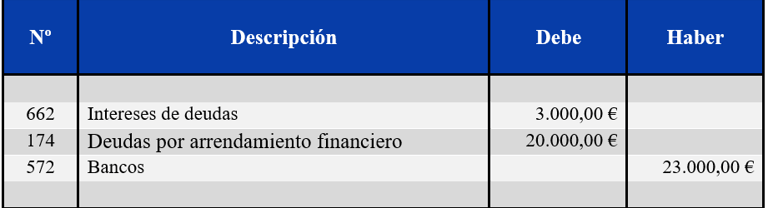

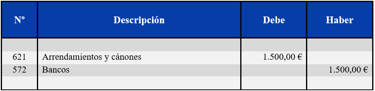

Pago de la cuota anual

Asiento:

Se distingue claramente entre gasto financiero y devolución del principal.

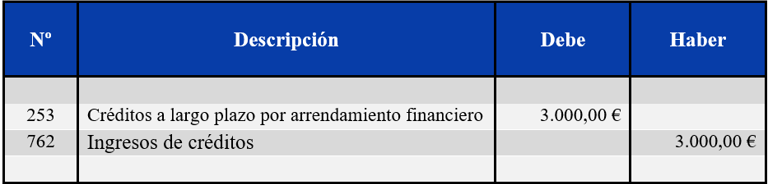

2.3. Arrendamiento financiero – Arrendador

Desde el punto de vista del arrendador, el contrato no es un alquiler, sino una operación financiera.

Reconocimiento inicial

Asiento:

El bien sale del balance del arrendador, ya que no conserva los riesgos económicos.

Devengo de intereses

Asiento:

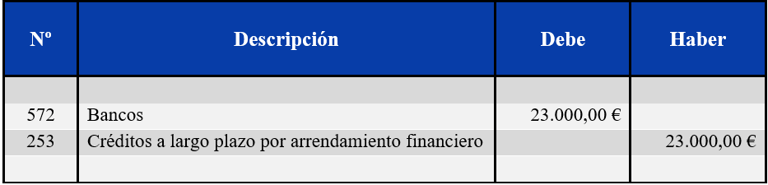

Cobro de la cuota

Asiento:

3. Arrendamiento operativo

3.1. Concepto

El arrendamiento operativo es aquel en el que el arrendador conserva los riesgos y beneficios significativos del bien. Económicamente, se trata de un alquiler.

Ejemplos típicos:

· Alquiler de locales

· Renting sin opción de compra relevante

· Arrendamientos a corto plazo

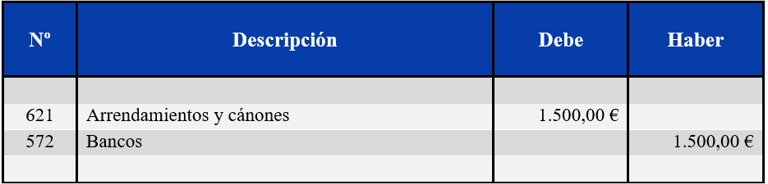

3.2. Arrendamiento operativo – Arrendatario

Ejemplo

Alquiler mensual: 1.500 €

Asiento:

No se reconoce activo ni pasivo.

3.3. Arrendamiento operativo – Arrendador

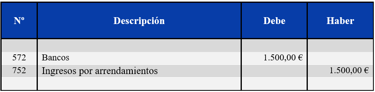

Cobro del alquiler

Asiento:

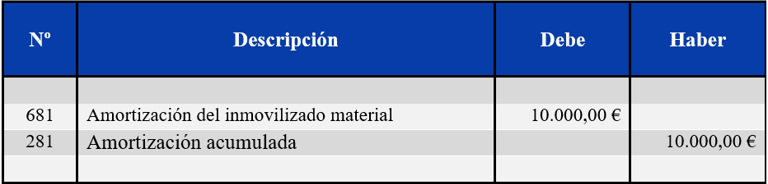

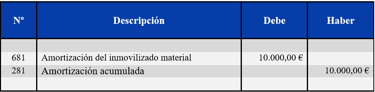

Amortización del bien

Asiento:

4. BOICAC que tratan sobre arrendamientos (financieros y operativos)

4.1 BOICAC Nº 74 (junio 2008) – Consulta 9

Tema

Clasificación de inmuebles destinados al alquiler.

Problema planteado

Una empresa cuyo negocio es alquilar viviendas plantea si dichos inmuebles deben clasificarse como:

· Inmovilizado material

· Inversiones inmobiliarias

Criterio del ICAC

Si el inmueble se destina a obtener rentas mediante arrendamiento, se clasificará como: Inversiones inmobiliarias

Norma aplicada

NRV 4ª Inversiones inmobiliarias.

Importancia

Esta consulta es clave porque establece el criterio contable para empresas cuyo negocio es el arrendamiento de inmuebles.

4.2 BOICAC Nº 96 (diciembre 2013) – Consulta 4

Tema

Tratamiento contable de contratos de servicios energéticos.

Problema

Determinar si un contrato de servicios energéticos debe tratarse como:

· Contrato de servicios

· Arrendamiento

Criterio del ICAC

El ICAC indica que existe arrendamiento cuando:

· El contrato concede el derecho de uso de un activo identificado

· Durante un periodo determinado

· A cambio de una contraprestación

Esto se basa en la definición de la NRV 8ª del PGC.

Importancia

Esta consulta es relevante porque aclara cuándo un contrato encubre realmente un arrendamiento.

4.3 BOICAC 106/2016 Consulta 6, sobre operaciones de “rent a car”

Tema

Contratos con opciones de recompra o venta entre fabricantes y empresas de alquiler.

Problema

Determinar si una operación de venta con recompra o con opción de venta debe tratarse como:

· Venta real

· Arrendamiento operativo

Criterio del ICAC

Si el fabricante no transmite los riesgos y beneficios del activo, la operación:

→ No es una venta

→ Debe tratarse como arrendamiento operativo

Esto ocurre cuando el arrendatario no controla el activo durante su vida económica.

4.4 BOICAC Nº 138 (2024), referencias a arrendamientos en contratos con mejoras

Tema

Tratamiento contable de mejoras realizadas por el arrendatario en un inmueble arrendado.

Criterio del ICAC

· Si el arrendatario realiza obras que incrementan la capacidad o vida útil del inmueble,

· El arrendador reconocerá un mayor valor del activo.

Además:

Las cuotas del arrendamiento se reconocerán como ingreso conforme se devenguen.

4.5 BOICAC Nº 96 (diciembre 2013) – Consulta 11

Tema

Analiza cómo debe contabilizarse un contrato de arrendamiento operativo de un local con rentas escalonadas, es decir, cuando el alquiler aumenta progresivamente a lo largo del contrato.

Criterio del ICAC

El gasto debe reconocerse aplicando el principio de devengo, distribuyendo el importe total del contrato de forma lineal durante todo el periodo de arrendamiento, independientemente del calendario de pagos.

Además:

Si una empresa contabilizó el gasto según las cuotas pagadas, está aplicando incorrectamente la normativa. La corrección posterior no constituye un cambio de criterio contable, sino una subsanación de error contable, según la NRV 22ª del Plan General de Contabilidad.

4.6 BOICAC 87/2011 - Consulta 3, sobre los periodos de carencia

Tema

La consulta analiza cuándo debe comenzar a reconocerse el gasto de un arrendamiento operativo cuando el contrato incluye un periodo inicial de carencia (sin pago de renta)

Criterio del ICAC

Aunque exista un periodo de carencia, el gasto por arrendamiento comienza a devengarse cuando el arrendatario dispone del local, y el incentivo se contabiliza reduciendo el gasto total del contrato, distribuido linealmente durante toda la duración del arrendamiento.

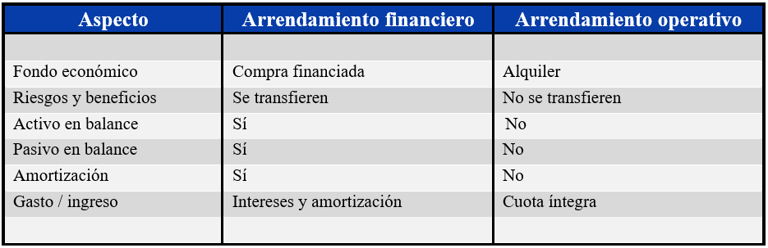

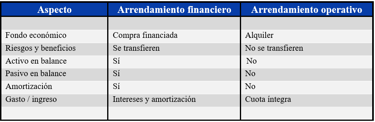

5. Cuadro resumen de diferencias

6. Conclusión

La correcta contabilización de los arrendamientos constituye un aspecto esencial dentro de la información financiera de las empresas, ya que influye directamente en la representación del patrimonio, la situación financiera y el resultado del ejercicio. Una clasificación adecuada permite reflejar con mayor precisión el nivel de inversión, el grado de endeudamiento y la estructura económica de la entidad, aspectos que resultan fundamentales para la toma de decisiones por parte de gestores, inversores y otros usuarios de la información contable.

El Plan General de Contabilidad (PGC) establece que el análisis de los contratos de arrendamiento debe realizarse atendiendo a su realidad económica y no únicamente a su forma jurídica, con el objetivo de que las cuentas anuales muestren la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.

En este contexto, el elemento clave para determinar el tratamiento contable de un arrendamiento es identificar quién asume los riesgos y beneficios inherentes a la propiedad del activo. Cuando dichos riesgos y beneficios se transfieren de manera sustancial al arrendatario, el contrato debe considerarse arrendamiento financiero, aunque jurídicamente se presente como un alquiler o renting. Desde un punto de vista económico, este tipo de contrato equivale a una adquisición financiada del activo, lo que justifica que el arrendatario reconozca en su balance tanto el bien como la deuda asociada a su financiación.

Por el contrario, cuando el arrendador mantiene los riesgos significativos asociados al activo —como el valor residual, la obsolescencia o la posibilidad de reutilizar el bien al finalizar el contrato—, el acuerdo debe clasificarse como arrendamiento operativo. En este caso, el arrendamiento se interpreta como una prestación de servicios en la que el arrendatario reconoce un gasto periódico por el uso del activo, mientras que el arrendador mantiene el bien en su balance y lo amortiza conforme a su vida útil.

Esta diferenciación entre arrendamiento financiero y operativo no es meramente formal, sino que tiene importantes consecuencias en la estructura de las cuentas anuales. En los arrendamientos financieros se incrementan simultáneamente el activo y el pasivo de la empresa arrendataria, se registra la amortización del bien y se reconocen los intereses como gasto financiero. En cambio, en los arrendamientos operativos el efecto contable se limita al reconocimiento periódico de un gasto o ingreso por alquiler.

Por ello, resulta fundamental analizar cada contrato con rigor, evaluando sus condiciones económicas y las obligaciones asumidas por las partes. Una clasificación incorrecta puede generar distorsiones relevantes en la información financiera, afectando a indicadores como el endeudamiento, la rentabilidad o la capacidad de generación de recursos de la empresa. Estas distorsiones pueden influir negativamente en la interpretación de las cuentas anuales por parte de terceros y en la toma de decisiones económicas.

En definitiva, la contabilización de los arrendamientos en España exige un enfoque basado en el análisis económico del contrato, conforme a los criterios establecidos en el Plan General de Contabilidad y sus Normas de Registro y Valoración. Solo mediante una aplicación adecuada de estos principios es posible garantizar que la información contable refleje de manera fiel la realidad económica de la empresa y proporcione una base sólida y fiable para la toma de decisiones empresariales.