Cómo contabilizar criptomonedas cuando se mantienen como inversión

12/23/20255 min read

En España, el tratamiento contable de las criptomonedas está definido principalmente por la consulta 4 del BOICAC Nº 120 (de diciembre 2019). A la fecha, es la única norma oficial del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) que analiza directamente la naturaleza contable de las criptomonedas y establece su clasificación.

Su principal conclusión es que:

“Las criptomonedas no son efectivo, ni equivalentes de efectivo, ni instrumentos financieros”.

Para las empresas y de acuerdo con la finalidad de la compra, se contabilizan como inmovilizado intangible o existencias.

1. Clasificación contable según el uso

A) Empresa que compra criptomonedas para mantenerlas como inversión

Con carácter general, las adquisiciones se contabilizan como INMOVILIZADO INTANGIBLE (de acuerdo con la Norma de Registro y Valoración NRV 5ª PGC).

Características:

· No generan derechos de cobro.

· No se usan como medio de pago propio.

· Activos no monetarios.

· Vida útil indefinida → no se amortizan.

Cuenta contable sugerida:

203. Criptomonedas (subcuenta a ser creada por la empresa).

Valoración:

Inicial: precio de compra + costes asociados.

Posterior: no se amortizan y solo se deteriora si el valor disminuye. Además, no se reconocen ganancias por la subida del valor de mercado.

B) Empresa que compra y vende criptomonedas de forma habitual

Con carácter general, las adquisiciones se contabilizan como EXISTENCIAS (de acuerdo con la Norma de Registro y Valoración NRV 10ª PGC).

Cuenta contable sugerida:

308. Criptomonedas – Existencias

Valoración:

Inicial: coste de adquisición.

Posterior: menor entre coste y valor neto realizable. No se actualizan al valor de mercado.

2. Asientos contables

A) Empresa inversora (Intangibles)

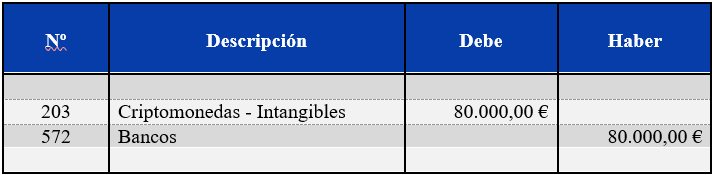

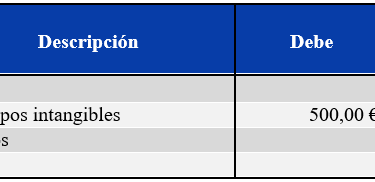

Ejemplo 1: Compra de criptomonedas (intangible)

La empresa compra 2 BITCOIN (BTC) por 40.000 € cada uno → Total: 80.000 €.

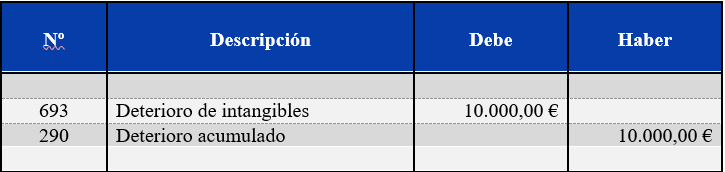

Ejemplo 2: Deterioro del valor

Valor razonable al cierre: 35.000 € × 2 = 70.000 €

Valor en libros: 80.000 €

Deterioro: 10.000 €

Ejemplo 3: Venta de 1 BITCOIN (BTC)

Venta: 45.000 €

Valor contable por unidad (neto de deterioro): 35.000 €

Beneficio: 10.000 € (Beneficio por diferencia precio venta i coste 5.000 € + beneficio por reversión deterioro 5.000 €)

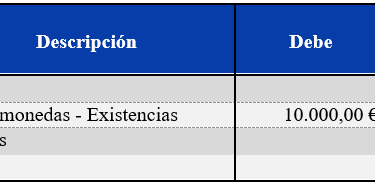

B) Empresa que hace trading (Existencias)

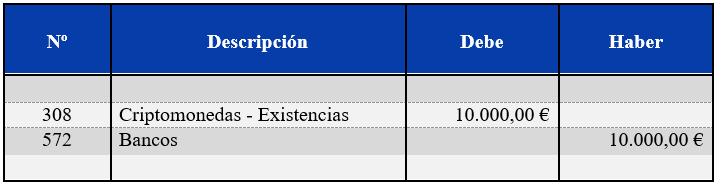

Ejemplo 4: Compra

Compra 5 ETHEREUM (ETH) por 2.000 € → Total: 10.000 €.

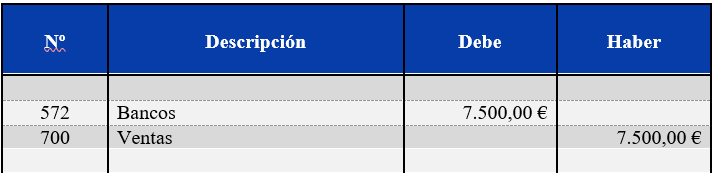

Ejemplo 5: Venta

Se venden 3 ETHEREUM (ETH) × 2.500 € = 7.500 € (ingresos)

Coste FIFO: 3 × 2.000 € = 6.000 €

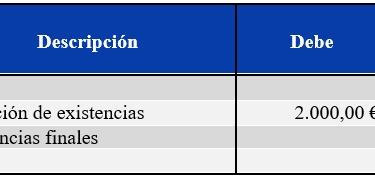

Variación de existencias:

Inicial: 10.000 €

Final: 8.000 €

Disminución: 2.000 €

3. Criptomonedas recibidas como pago

Ejemplo 6: Cobro de servicio en criptomonedas

Valor del servicio: 3.000 €, cobrado en ETHEREUM (ETH).

4. Permuta de criptomonedas

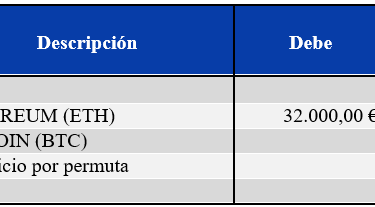

Ejemplo 7:

Valor contable BITCOIN (BTC) entregado: 30.000 €

Valor razonable ETHEREUM (ETH) recibido: 32.000 €

Beneficio: 2.000 €

5. TOKENS: tratamiento contable según su naturaleza

Aunque la Consulta 4 del BOICAC 120/2019 se refiere a criptomonedas. En lo relacionado con tokens (basados en blockchain) no existe, en la actualidad, una normativa específica sobre su tratamiento contable en España. No obstante, del análisis comparativo de la normativa internacional y del PCG español, se extrae cuanto sigue:

Los tokens no se contabilizan igual que las criptomonedas, porque su naturaleza depende del derecho que representan.

Existen tres grupos principales:

A) Utility tokens → Derecho a usar un servicio

Ej.: acceso a plataforma, a un software, a un ecosistema digital.

Algunos ejemplos pueden ser:

BNB (BNB) – Descuentos en comisiones en Binance

Chainlink (LINK) – Acceso a oráculos

Cardano (ADA) – Acceso a red y staking

Polygon (MATIC) – Comisiones en red Polygon

Tratamiento contable:

Comprador → anticipo a proveedor o derecho intangible.

Emisor → pasivo hasta prestar el servicio (NRV 14ª).

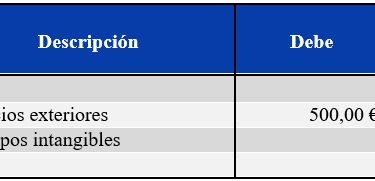

Ejemplo 8:

Compra de utility token por 500 €.

Cuando se consume el servicio:

B) Security tokens → Derechos financieros

Representan rendimientos, intereses, participaciones, o derechos económicos sobre una entidad.

Algunos ejemplos pueden ser:

Synthetix (SNX) – Rendimientos por staking

Aave (AAVE) – Derechos económicos en protocolos de préstamos

Maker (MKR) – Participación en gobernanza y retornos

Uniswap (UNI) – Participación indirecta en las comisiones del DEX

Tratamiento contable:

Según sus características:

Instrumento financiero (NRV 9ª)

Inversión financiera (grupo 25)

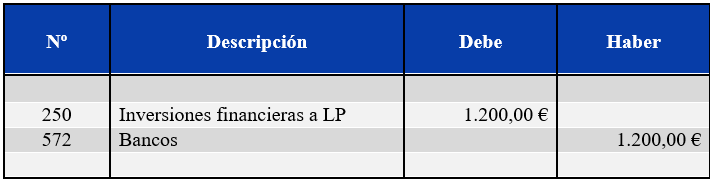

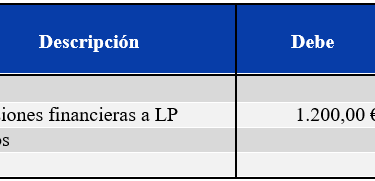

Ejemplo 9:

Compra por 1.200 € de un token que genera intereses.

C) Asset-backed tokens → Respaldados por activos reales

Ej.: oro tokenizado, inmuebles tokenizados, arte digital fraccionado.

Algunos ejemplos pueden ser:

PAX Gold (PAXG) – Oro físico

Ethereum (ETH)er Gold (XAUT) – Oro asignado

RealT Tokens – Inmuebles tokenizados (EE. UU.)

Ondas ArtToken – Arte tokenizado

Tratamiento contable:

Dependerá del activo subyacente:

Oro → existencias o inversión material

Inmueble tokenizado → inversión inmobiliaria

Arte → inmovilizado / activo intangible

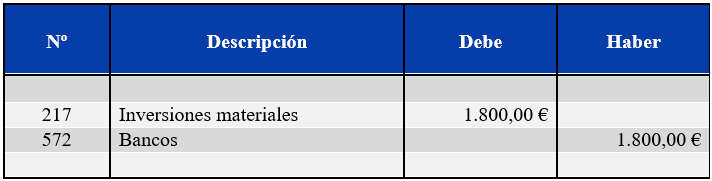

Ejemplo 10:

Token que representa 1 onza de oro — 1.800 €.

Conclusión

La normativa contable española establece un marco prudente y bien definido para el tratamiento de las criptomonedas. En el caso de los tokens, y ante la ausencia de una regulación específica a nivel nacional, resulta necesario acudir a las normas internacionales para realizar un análisis adecuado y determinar su correcta contabilización. Aun así, considerando la normativa vigente tanto española como internacional, los cripto activos pueden resumirse del siguiente modo:

Las criptomonedas no se consideran efectivo ni instrumentos financieros.

Su clasificación depende del uso previsto por la empresa:

Inversión a largo o medio plazo → inmovilizado intangible.

Actividad de compraventa habitual (trading) → existencias.

Las variaciones de valor solo se reconocen cuando existe un hecho económico verificable, como: la venta, la permuta con un valor razonable fiable, o el deterioro.

No se reconocen ganancias latentes, de acuerdo con el principio de prudencia.

Los tokens requieren un análisis específico aplicando el criterio de sustancia económica:

Utility tokens → se registran como anticipos de clientes o pasivos por servicios pendientes de prestar.

Security tokens → se tratan como instrumentos financieros.

Asset-backed tokens → se contabilizan según la naturaleza del activo subyacente.

El enfoque general busca asegurar consistencia, transparencia y evitar que la volatilidad especulativa distorsione los estados financieros.