Cómo contabilizar criptomonedas y tokens según la normativa contable española

12/23/20252 min read

En España, el tratamiento contable de las criptomonedas está definido principalmente por la consulta 4 del BOICAC Nº 120 (de diciembre 2019). A la fecha, es la única norma oficial del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) que analiza directamente la naturaleza contable de las criptomonedas y establece su clasificación.

Su principal conclusión es que:

“Las criptomonedas no son efectivo, ni equivalentes de efectivo, ni instrumentos financieros”.

Para las empresas y de acuerdo con la finalidad de la compra, se contabilizan como inmovilizado intangible o existencias.

1. Clasificación contable según el uso

A) Empresa que compra criptomonedas para mantenerlas como inversión

Con carácter general, las adquisiciones se contabilizan como INMOVILIZADO INTANGIBLE (de acuerdo con la Norma de Registro y Valoración NRV 5ª PGC).

Características:

· No generan derechos de cobro.

· No se usan como medio de pago propio.

· Activos no monetarios.

· Vida útil indefinida → no se amortizan.

Cuenta contable sugerida:

203. Criptomonedas (subcuenta a ser creada por la empresa).

Valoración:

Inicial: precio de compra + costes asociados.

Posterior: no se amortizan y solo se deteriora si el valor disminuye. Además, no se reconocen ganancias por la subida del valor de mercado.

B) Empresa que compra y vende criptomonedas de forma habitual

Con carácter general, las adquisiciones se contabilizan como EXISTENCIAS (de acuerdo con la Norma de Registro y Valoración NRV 10ª PGC).

Cuenta contable sugerida:

308. Criptomonedas – Existencias

Valoración:

Inicial: coste de adquisición.

Posterior: menor entre coste y valor neto realizable. No se actualizan al valor de mercado.

2. Asientos contables

A) Empresa inversora (Intangibles)

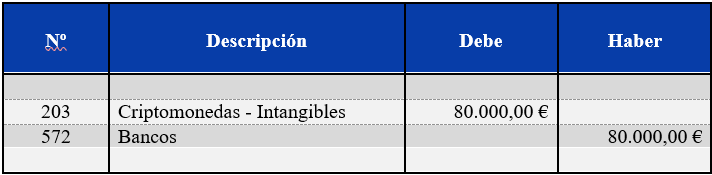

Ejemplo 1: Compra de criptomonedas (intangible)

La empresa compra 2 BITCOIN (BTC) por 40.000 € cada uno → Total: 80.000 €.

Ejemplo 2: Deterioro del valor

Valor razonable al cierre: 35.000 € × 2 = 70.000 €

Valor en libros: 80.000 €

Deterioro: 10.000 €