Cómo realizar el cierre contable de una sociedad en España

Este documento describe las comprobaciones previas al cierre, los ajustes obligatorios conforme al Plan General de Contabilidad, e incluye ejemplos de asientos contables que permiten preparar un cierre contable riguroso, coherente y profesional.

12/30/20257 min read

1. Introducción

El cierre contable es el proceso por el cual una sociedad ordena, revisa, regulariza y totaliza todas sus operaciones durante un ejercicio económico, con el fin de obtener las cuentas anuales:

· Balance

· Cuenta de Pérdidas y Ganancias

· Estado de Cambios en el Patrimonio Neto

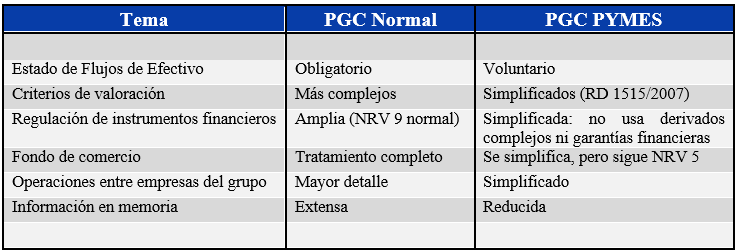

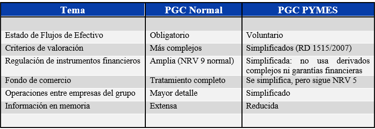

· Estado de Flujos de Efectivo (solo obligatorio en PGC Normal)

· Memoria contable

Este proceso se encuentra regulado, de manera general, en el Plan General de Contabilidad y en el Plan General de Contabilidad de Pequeñas y Medianas Empresas (Real Decreto 1515/2007).

Ambos planes comparten la misma estructura conceptual, según el Marco Conceptual de los documentos aportados, especialmente Normas de Registro y Valoración (NRV) y Normas de Elaboración de las Cuentas Anuales (NECA).

2. Fases del cierre contable

A continuación se detallan todas las fases, incluyendo diferencias entre PGC Normal y PGC PYMES.

2.1. Revisión previa (fase de pre-cierre)

Antes de hacer asientos contables, la empresa debe:

a) Conciliar bancos

Tareas a realizar: Comparar el saldo contable con el del banco para detectar cargos, abonos o comisiones pendientes de registro.

b) Revisar caja

Tareas a realizar: Comprobar arqueo de caja.

c) Revisar saldos de clientes y proveedores

Tareas a realizar: Confirmar o ajustar saldos dudosos cobro y/o pago.

d) Revisión y regularización de existencias

Tareas a realizar: Comprobar físicamente las existencias, registrar diferencias, pérdidas, roturas y ajustar su valoración. En este sentido, según la NRV 10 (existencias), corresponde valorar inventario final:

· En PGC Normal → admite varios métodos.

· En PGC PYMES → simplifica algunos criterios.

d) Revisión de amortizaciones

Tareas a realizar: Asegurar que cada inmovilizado se amortiza conforme a su vida útil y registrar amortizaciones pendientes según vida útil.

Norma clave: NRV 2ª. Inmovilizado Material.

e) Comprobación de provisiones

Tareas a realizar: Identificar obligaciones probables (litigios, garantías, riesgos) que deban reconocerse según la NRV 15ª.

f) Cálculo de deterioros

Tareas a realizar: Analizar si los activos (existencias, clientes, inversiones, inmovilizado) han perdido valor e imputar deterioros.

g) Periodificación

Tareas a realizar: Ajustar ingresos y gastos para reflejar correctamente el devengo del ejercicio, independientemente del cobro o pago (principio recogido en el marco conceptual del PGC-PYMES).

h) Reclasificación de activos y pasivos corrientes

Tareas a realizar: Reclasificar como corrientes aquellos saldos que vencen en los próximos 12 meses.

i) Actualización de los saldos en moneda extranjera al tipo de cambio de cierre

Tareas a realizar: Los saldos en divisa deben recalcularse al tipo de cambio oficial del día de cierre. La diferencia genera un ingreso o un gasto por tipo de cambio (NRV 11ª).

j) Cálculo del Valor Teórico Contable (VTC) de inversiones financieras

Tareas a realizar: Se compara el VTC con el valor contable de una sociedad participada al cierre del ejercicio.

Si el VTC < valor contable → se registra deterioro (NRV 9ª).

k) Verificar que activos y pasivos están actualizados al coste amortizado

Tareas a realizar: Los instrumentos financieros deben valorarse por el método del tipo de interés efectivo. Se registran los intereses devengados pendientes, sobre aquellos saldos de préstamos o créditos que no lleven asociado un interés implícito o de mercado .

l) Cálculo y registro de la reserva legal y otras reservas obligatorias

Tareas a realizar: Según la Ley de Sociedades, el 10% del beneficio debe destinarse a reserva legal hasta alcanzar el 20% del capital social. Al cierre del ejercicio, se debe comprobar que está y/u otras reservas obligatorias se encuentren constituidas.

m) Cálculo del impuesto sobre beneficios

Tareas a realizar: Determinar la base imponible fiscal, calcular el impuesto corriente y el diferido según NRV 13ª.

2.2. Asientos de regularización

En esta fase se ajustan y reconocen ingresos y gastos del ejercicio.

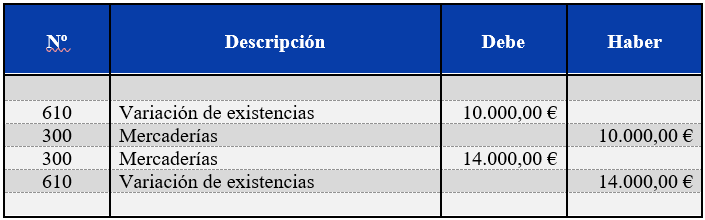

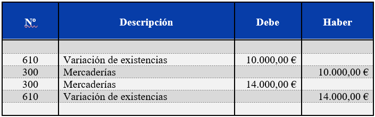

a) Regularización de existencias

Ejemplo:

Inventario inicial: 10.000 €

Inventario final: 14.000 €

Asiento:

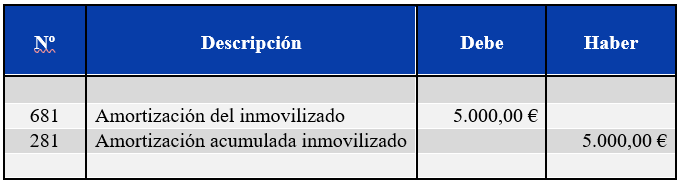

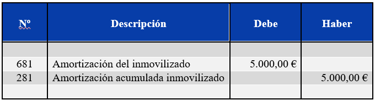

b) Amortizaciones

Si un inmovilizado tiene cuota anual de amortización de 5.000 €

Asiento:

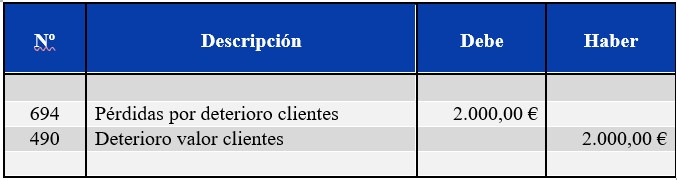

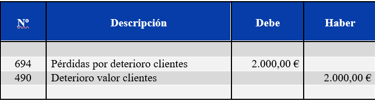

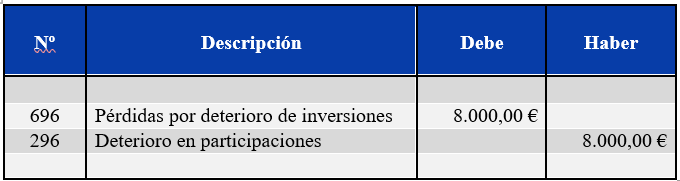

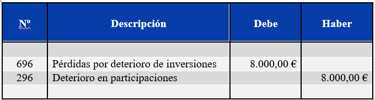

c) Deterioros (clientes, existencias, inmovilizado)

Ejemplo:

Deterioro clientes estimado 2.000 €

Asiento:

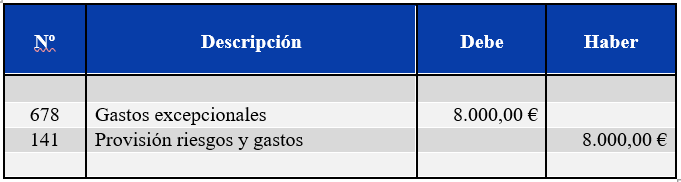

d) Provisiones

Ejemplo:

Provisión por litigio probable (NRV 15): 8.000 €

Asiento:

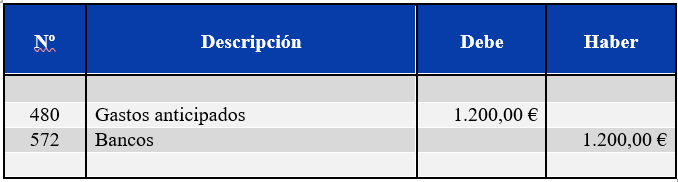

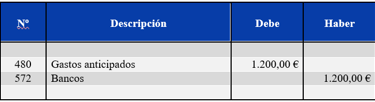

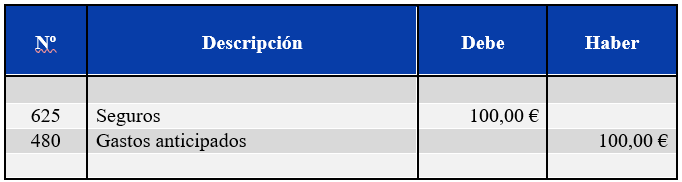

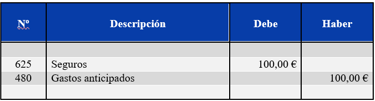

e) Periodificaciones

Ejemplo:

Seguro pagado por adelantado por importe de 1.200 €.

Periodo de cobertura de la póliza: 12 meses.

Asientos:

Devengo mensual del gasto

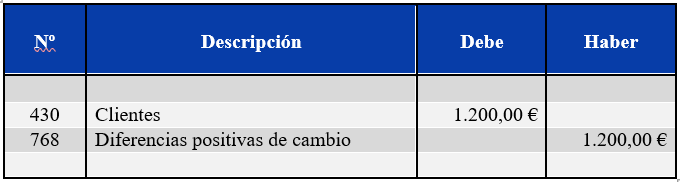

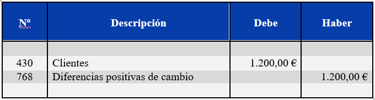

f) Ajustes de saldos en moneda extranjera

Ejemplo:

Saldo a cobrar a un cliente en USD se incrementa el saldo en 1.200 € por el efecto del ajuste al tipo de cambio de cierre.

Asiento:

g) Ajuste del Valor Teórico Contable (VTC) de inversiones financieras

Ejemplo:

Al cierre del ejercicio, el valor total del Patrimonio Neto de una participada asciende 50.000 €. El valor de la inversión al cierre en la Sociedad Dominante asciende a 58.000€.

Asiento:

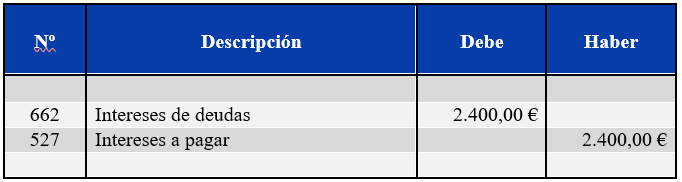

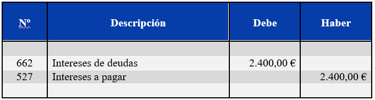

h) Ajuste de activos y pasivos a “coste amortizado”

Ejemplo:

Realizado el recalculo de los Intereses devengados de un préstamo, que no se ha pactado el pago de intereses, se detecta que existen intereses devengados pendientes de contabilizar por importe de 2.400 €.

Asiento:

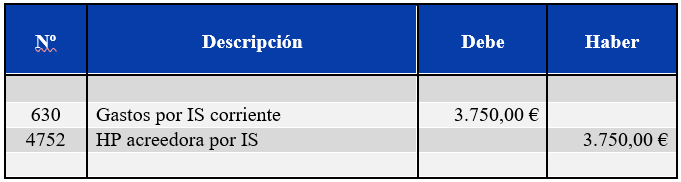

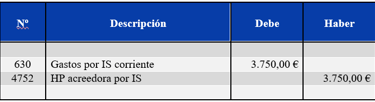

i) Impuesto sobre beneficios

Ejemplo:

Tras el cierre del ejercicio, el resultado contable antes de impuesto asciende a un beneficio de 15.000€ (BAI = BI). El tipo impositivo es de 25%.

Asiento:

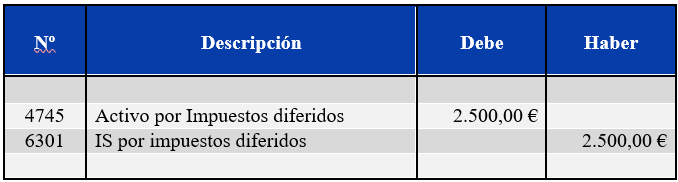

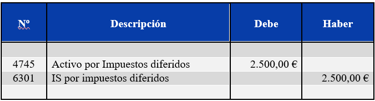

j) Impuestos diferidos

Ejemplo:

Al cierre del ejercicio, la organización consigue una Base Imponible (BI) de 55.000€, posee unas Bases Imponibles Negativas (BINs) de 65.000€ que, una vez aplicadas en al cálculo del IS, el sado de las BINs pendientes de aplicación ascienden a 10.000€. La dirección de la organización considera que, tras el beneficio obtenido y las buenas proyecciones futuras del negocio, la activación de las BINs pendientes se deberían de registrar para reflejar la imagen fiel del balance de cierre (tipo impositivo 25%).

Asiento:

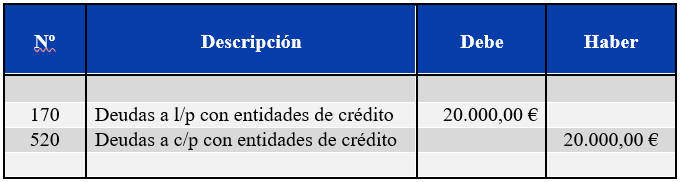

k) Reclasificación de pasivos

Ejemplo:

Saldo de la deuda a corto plazo según informe bancario al cierre del ejercicio: 20.000 €

Asiento:

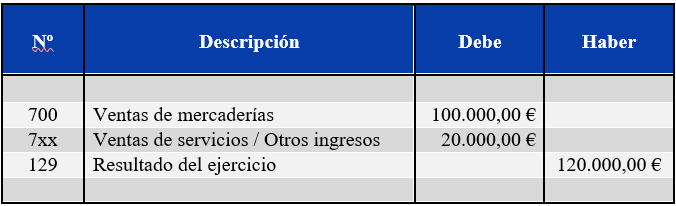

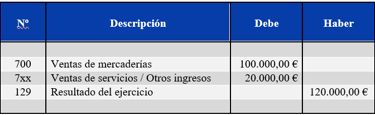

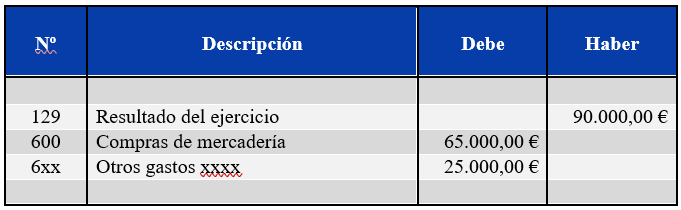

2.3. Asiento de regularización final (cierre de cuentas de gastos e ingresos)

Al final del ejercicio, todas las cuentas del grupo 6 (gastos) y grupo 7 (ingresos) se traspasan a la cuenta 129 Resultado del ejercicio.

Ejemplo simplificado:

Gastos totales: 90.000 €

Ingresos totales: 120.000 €

Asiento:

a) Cierre de ingresos:

b) Cierre de gastos:

Resultado final: Beneficio 30.000 €

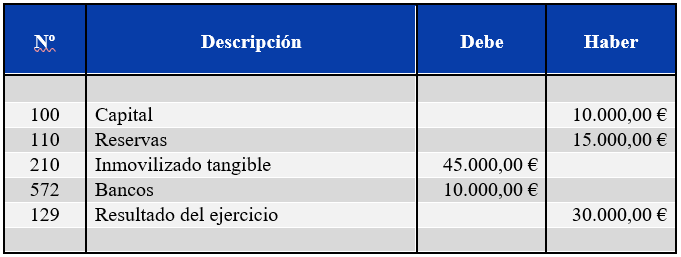

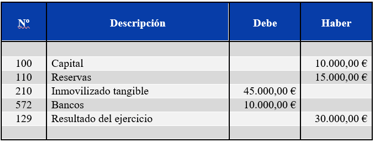

2.4. Asiento de cierre del ejercicio

Se cierran todas las cuentas patrimoniales contra la cuenta 129 (Resultado del ejercicio) según criterio, pero en la práctica se utiliza el cierre automático del ERP o software de gestión. Manualmente sería:

Ejemplo:

2.5. Apertura del ejercicio siguiente

El 1 de enero, las cuentas de activo y pasivo se reabren con el asiento inverso al de cierre.

El resultado del ejercicio (129) se traspasa posteriormente a reservas (120/11X) según el acta de aprobación de cuentas.

3. Diferencias relevantes entre PGC Normal y PGC PYMES

4. Elaboración de las Cuentas Anuales

4.1. Balance

Activos/pasivos clasificados en corrientes y no corrientes.

4.2. Cuenta de Pérdidas y Ganancias

Por naturaleza.

4.3. Estado de Cambios en Patrimonio Neto

Incluye:

· Estado de Ingresos y Gastos reconocidos

· Estado total de cambios

4.4. Estado de Flujos de Efectivo

Solo obligatorio en PGC Normal.

4.5. Memoria

Incluye:

· Actividad de la empresa

· Bases de presentación

· Normas de valoración aplicadas

· Detalles de inmovilizado, provisiones, clientes, bancos, etc.

· Información específica según sector (ver adaptaciones sectoriales de BOE aportadas).

5. Conclusión

El proceso de cierre contable es uno de los pilares esenciales de la información financiera en España. Su objetivo es reflejar la situación real de la empresa al final del ejercicio y preparar las cuentas anuales conforme al Plan General de Contabilidad. Dicho proceso consiste en revisar y ajustar la información financiera para presentar las cuentas anuales siguiendo las normas del PGC.

El procedimiento comienza con la conciliación de bancos y caja, revisión de clientes y proveedores, y el inventario final. Posteriormente se registran amortizaciones, deterioros, provisiones y periodificaciones aplicando criterios del Marco Conceptual, como el principio de devengo.

Una vez ajustadas todas las cuentas, se realiza la regularización de existencias, el cálculo, en su caso, la provisión del impuesto sobre los ingresos, y se cierran todas las cuentas de ingresos y gastos contra la cuenta 129, determinando el resultado final del ejercicio. Después se ejecuta el asiento de cierre, que clausura todas las cuentas del ejercicio, y el asiento de apertura del ejercicio siguiente. El resultado del ejercicio se destinará posteriormente a reservas según acuerdo de la junta.

Tanto el PGC Normal como el PGC PYMES comparten la estructura general y los principios contables, pero el PGC PYMES incluye criterios simplificados y menor exigencia de información en la memoria. El PGC Normal requiere además elaborar el Estado de Flujos de Efectivo. Finalmente se preparan las cuentas anuales: balance, pérdidas y ganancias, cambios en patrimonio neto, memoria y, cuando procede, flujos de efectivo.