Concepto y métodos de amortización del inmovilizado

En este blog se explican de forma completa y sistemática las amortizaciones del inmovilizado según la normativa contable española, incluyendo no solo el concepto y los métodos de amortización permitidos, sino también el tratamiento contable cuando un inmovilizado se traspasa o se da de baja, con ejemplos prácticos y asientos contables.

1/10/20264 min read

1. Concepto de amortización del inmovilizado

La amortización es el proceso contable mediante el cual se reconoce, de forma sistemática y racional, la pérdida de valor que experimentan los elementos del inmovilizado como consecuencia de su uso, del paso del tiempo, del desgaste físico o de la obsolescencia técnica o comercial.

La amortización permite distribuir el coste del activo a lo largo de los ejercicios en los que genera ingresos, cumpliendo el principio de devengo.

2. Origen de la norma

La regulación contable de la amortización se encuentra en:

· Plan General de Contabilidad (PGC) aprobado por el Real Decreto 1514/2007, de 16 de noviembre.

· Norma de Registro y Valoración (NRV) 2ª Inmovilizado material.

· Norma de Registro y Valoración (NRV) 5ª Inmovilizado intangible.

· Resolución del ICAC (Instituto de Contabilidad y Auditoría de Cuentas) de 1 de marzo de 2013, que desarrolla los criterios y métodos de amortización.

3. Elementos amortizables

Se amortizan

· Inmovilizado material: maquinaria, instalaciones, mobiliario, equipos informáticos, etc.

· Inmovilizado intangible con vida útil definida: aplicaciones informáticas, patentes, licencias, etc.

No se amortizan

· Terrenos, al tener vida útil ilimitada.

· Inmovilizados intangibles con vida útil indefinida, sin perjuicio de la corrección por deterioro.

4. Conceptos clave

Coste del activo: precio de adquisición más los gastos necesarios para poner el bien en condiciones de funcionamiento.

Vida útil: periodo durante el cual se espera utilizar el activo.

Valor residual: importe estimado que se espera recuperar al final de la vida útil.

Base amortizable: coste del activo menos valor residual.

5. Métodos de amortización permitidos

La normativa contable española no impone un método único, sino que permite aplicar cualquier método que refleje adecuadamente el patrón de consumo del activo, siempre que sea técnico y racional.

Los métodos citados expresamente son los siguientes:

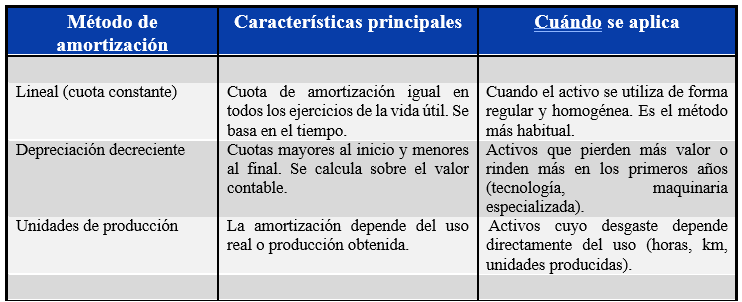

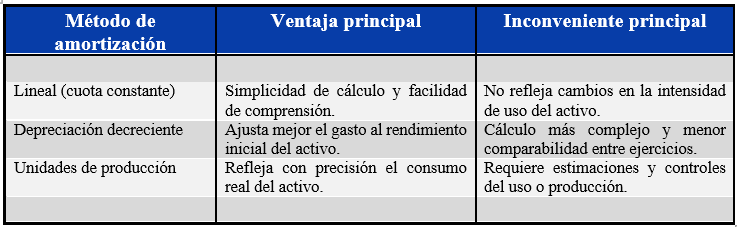

5.1 Método lineal

La amortización es constante durante toda la vida útil del activo.

Fórmula anual:

(Coste – Valor residual) / Vida útil

5.2 Método de depreciación decreciente

La amortización es mayor en los primeros años y va disminuyendo con el tiempo, al calcularse sobre el valor contable del activo.

Se utiliza cuando el activo rinde más o pierde más valor al inicio de su vida útil.

5.3 Método de unidades de producción

La amortización se calcula en función del uso real o de la producción obtenida.

Es adecuado cuando el desgaste del activo depende directamente de su utilización (horas, kilómetros, unidades producidas, etc.).

5.4 Cuadro resumen de los métodos de amortización

6. Ejemplos de amortización

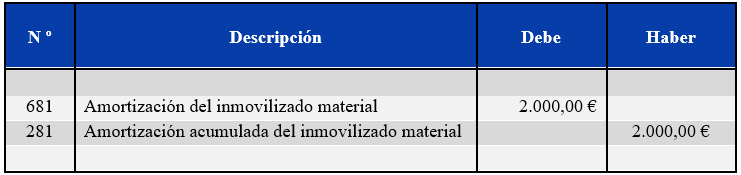

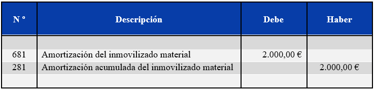

Ejemplo 1. Método lineal

Máquina adquirida por 10.000 €.

Vida útil: 5 años.

Valor residual: 0 €.

Amortización anual: 2.000 €.

Asiento

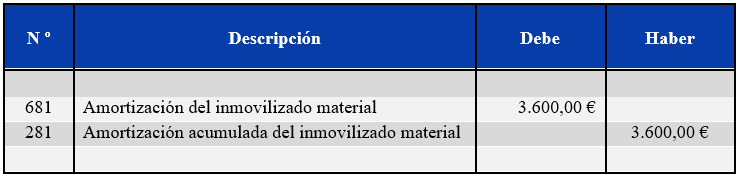

Ejemplo 2. Método decreciente

Equipo tecnológico por 12.000 €.

Amortización del 30 % sobre valor contable.

Primer año: 12.000 × 30 % = 3.600 €.

Asiento:

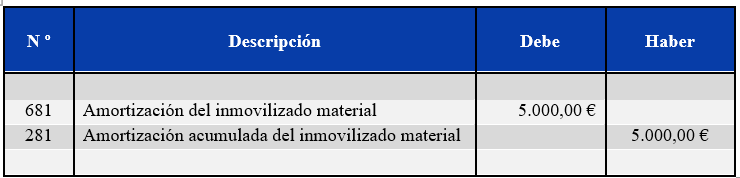

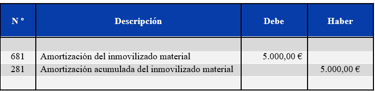

Ejemplo 3. Método de unidades de producción

Máquina por 20.000 € con capacidad total de 100.000 unidades.

Producción del año: 25.000 unidades.

Amortización del ejercicio: 5.000 €.

Asiento:

7. Amortización cuando el inmovilizado se traspasa o se da de baja

7.1 Amortización hasta la fecha de baja

Cuando un inmovilizado se vende, se traspasa o se da de baja, debe amortizarse hasta la fecha efectiva de la baja, aunque no coincida con el cierre del ejercicio. Si es necesario, se calcula una amortización proporcional.

7.2 Baja contable del inmovilizado

En el momento de la baja:

· Se elimina el coste del activo del balance.

· Se cancela la amortización acumulada.

· La diferencia entre el valor contable y el importe obtenido genera un beneficio o una pérdida.

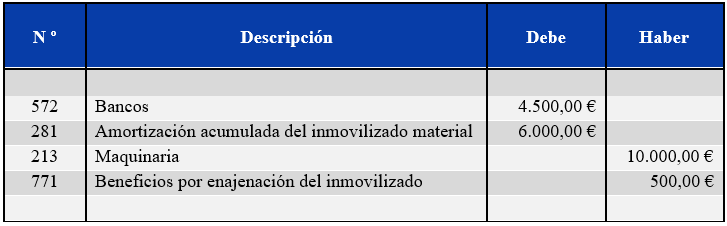

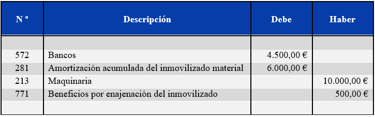

Ejemplo 4. Venta de un inmovilizado

Datos:

Coste: 10.000 €

Amortización acumulada: 6.000 €

Valor contable: 4.000 €

Precio de venta: 4.500 €

Asiento:

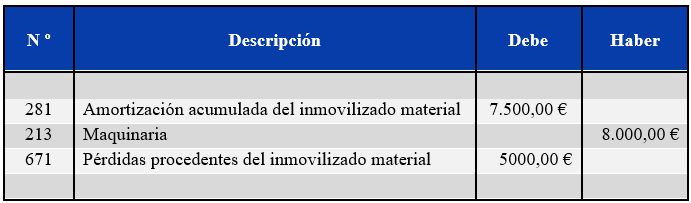

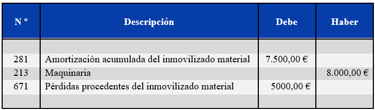

Ejemplo 5. Baja por inutilización

Datos:

Coste: 8.000 €

Amortización acumulada: 7.500 €

Valor contable pendiente: 500 €

Asiento:

Conclusión

La amortización del inmovilizado, según el Plan General de Contabilidad, es un proceso esencial para reflejar la depreciación real de los activos y obtener una imagen fiel del resultado y del patrimonio de la empresa. La normativa permite distintos métodos de amortización siempre que sean racionales y coherentes con el uso del activo.

Cuando un inmovilizado se traspasa o se da de baja, debe amortizarse hasta ese momento y darse de baja del balance, reconociendo el beneficio o la pérdida correspondiente. Este tratamiento garantiza el correcto cumplimiento del principio de devengo y de la imagen fiel.