Contabilización de obras de arte

4/16/20265 min read

1. ¿Qué son las obras de arte desde el punto de vista contable?

Las obras de arte (cuadros, esculturas, colecciones, etc.) son activos no corrientes, pero su tratamiento depende de para qué las tiene la empresa.

Esto es fundamental: no existe una norma específica exclusiva para “obras de arte”, por lo que se aplican normas generales del PGC.

2. Clasificación contable

A) Como INMOVILIZADO MATERIAL

Caso más habitual:

Cuando la obra de arte se usa de forma duradera en la empresa (decoración, prestigio, inversión a largo plazo).

Se aplica:

· NRV 2ª (Norma de Registro y Valoración: Inmovilizado material) del PGC

· Marco Conceptual (definición de activo)

Se reconoce como activo si:

· Está controlado por la empresa

· Genera beneficios (aunque sean indirectos, como imagen o valor cultural)

B) Como EXISTENCIAS

Si la empresa:

Compra y vende obras de arte (galerías, marchantes)

Se aplica:

NRV 10ª (Existencias) del PGC

C) Como INMOVILIZADO INTANGIBLE (casos especiales)

Solo si:

· No tiene sustancia física relevante (raro en arte tradicional)

· Ej: arte digital (NFT, aunque aquí entran otras consultas como criptomonedas)

3. Valoración inicial

Regla general (PGC):

Precio de adquisición + gastos asociados

Ejemplo:

· Compra cuadro: 10.000 €

· Transporte: 500 €

Valor contable: 10.500 €

4. Valoración posterior

¿Se amortizan las obras de arte?

Depende de su vida útil.

CASO GENERAL EN ARTE:

Muchas obras tienen vida útil indefinida, en consecuencia, NO se amortizan

Justificación técnica:

· Según el PGC, solo se amortizan activos con vida útil definida.

· Y en activos culturales, si no se deterioran con el uso, puede no haber amortización.

Esto está alineado con criterios del ICAC sobre activos culturales: si no hay desgaste ni pérdida de valor, NO se amortizan

¿Se deben deteriorar?

Aunque no se amorticen: sí deben analizarse por deterioro

Si baja su valor: se reconoce pérdida

5. Ejemplos detallados

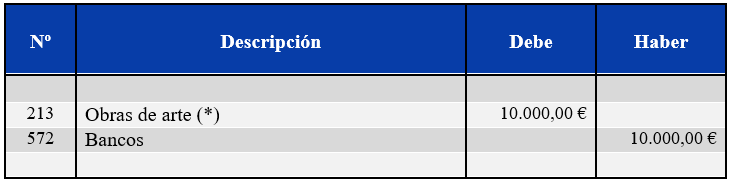

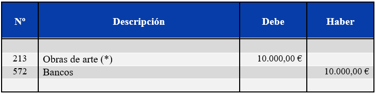

CASO 1: Compra de obra de arte (inmovilizado)

La empresa compra un cuadro por 10.000 €.

Asiento:

(*) En la práctica se suele crear subcuenta específica

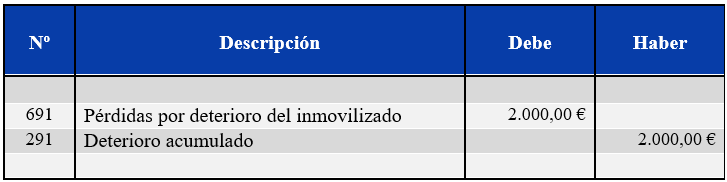

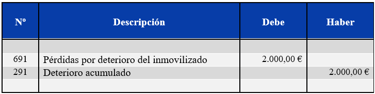

CASO 2: Deterioro

Valor estimado baja a 8.000 € → deterioro: 2.000 €

Asiento:

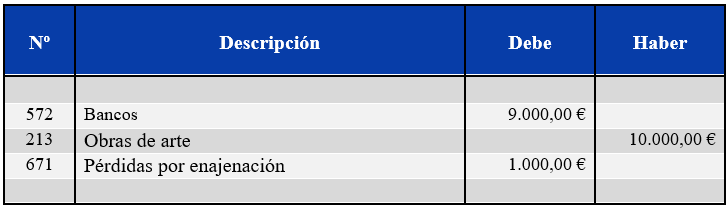

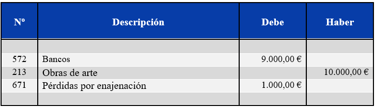

CASO 3: Venta de la obra

Venta por 9.000 €

Valor contable: 10.000 €

Pérdida: 1.000 €

Asiento:

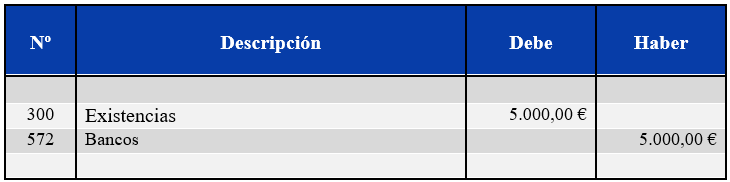

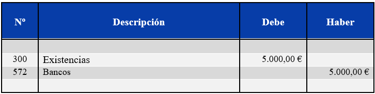

CASO 4: Empresa que vende arte (existencias)

Compra para vender: 5.000 €

Asiento:

6. BOICAC relacionado con las obras de arte (BOICAC Nº 84 - Consulta 13, diciembre 2010)

Tema de la consulta: “Sobre el criterio que debe aplicarse para amortizar los fondos documentales de una entidad que aplica el Plan General de Contabilidad”.

Este es el BOICAC clave que se utiliza para obras de arte.

Contexto

La entidad tiene:

· Mapas antiguos

· Colecciones

· Fondos documentales

Se pregunta si deben amortizarse

CRITERIO DEL ICAC (según consulta)

6.1. Regla general:

El inmovilizado material debe amortizarse (según NRV 2ª del PGC).

6.2. Excepción (muy importante):

NO se amortizan, si:

· No sufren desgaste por uso

· No pierden valor con el tiempo

· Su valor cultural o histórico se mantiene o incluso aumenta

· Están correctamente conservados

Ejemplo típico:

· Cuadros

· Esculturas

· Obras de museo

6.3. Cuando sí se amortizan

Sí se amortizan, si:

· Hay desgaste físico (uso, exposición, vibraciones, etc.)

· Requieren restauraciones continuas

· Pierden valor con el tiempo

Ejemplo:

· Obras manipuladas frecuentemente

· Elementos expuestos al público sin protección

6.4. Costes posteriores

Diferenciación clave:

· Mantenimiento normal → gasto del ejercicio

· Rehabilitación importante (capitalizable) → se activa y se amortiza

6.5. Producción propia

Si la obra/fondo lo crea la propia entidad:

· Se presume que SÍ hay amortización

· Salvo prueba en contrario

6.6. La idea clave del BOICAC es:

La amortización depende de si existe depreciación económica real

7. Cuadro resumen: Contabilización de las obras de arte (según normativa contable española)

8. Tratamiento contable de obras de arte en blockchain (NFT)

Seguidamente te explicamos de forma clara y sencilla cómo contabilizar obras de arte en blockchain (NFT - tokens no fungibles) según la normativa contable española.

8.1. ¿Qué dice la normativa española?

Actualmente, el Plan General de Contabilidad (PGC) no regula específicamente los NFT.

Pero sí tenemos criterio aplicable por analogía:

· Definición de activo → Marco Conceptual del PGC

· Consulta del ICAC sobre criptomonedas (BOICAC 120) → los tokens:

· NO son dinero

· NO son instrumentos financieros

Se tratan como:

· Inmovilizado intangible o

· Existencias

Conclusión clave:

Un NFT (obra de arte en blockchain) se trata igual que una criptomoneda, pero con una particularidad: representa un activo único (obra digital) → esto refuerza su tratamiento como intangible.

8.2. Clasificación contable de los NFT (arte en blockchain)

CASO 1: Compra como inversión (lo más habitual)

Se registra como INMOVILIZADO INTANGIBLE

Base normativa:

· NRV 5ª Inmovilizado intangible (PGC)

· Marco Conceptual: activo controlado con beneficios futuros

Por qué:

· Es un activo identificable

· No es monetario

· Tiene valor económico (puedes venderlo)

Ejemplo: comprar un NFT artístico de un artista digital.

CASO 2: Compra para vender (trading o galería)

Se registra como EXISTENCIAS

Base normativa:

· NRV 10ª Existencias

· Criterio de actividad habitual (venta)

Ejemplo: empresa que compra y vende NFTs como negocio.

8.3. Valoración contable

Inicial

Precio de compra + comisiones (gas fees, etc.)

Posterior

Si es INMOVILIZADO INTANGIBLE:

· No se amortiza (vida útil indefinida, normalmente)

· Se deteriora si baja el valor

· No se revaloriza si sube

Si son EXISTENCIAS:

Valoradas por:

· Coste, o

· Valor neto realizable (el menor)

8.4. Aspectos contables claves (muy importante)

· El NFT NO es la obra física, es un derecho digital registrado en blockchain

· La contabilidad se basa en: control económico + expectativa de beneficio

· Si el NFT incluye derechos de explotación (royalties), puede requerir análisis adicional (N/D → depende del contrato)

· No existe norma específica del ICAC sobre NFT → se aplica analogía con criptomonedas

· Se asume:

· El NFT es transferible

· Tiene mercado activo o valor estimable

· Si no hay mercado activo → posible problema de valoración (estimación)

9. Conclusión

Las obras de arte, desde el punto de vista contable en España, no cuentan con una regulación específica dentro del Plan General de Contabilidad (PGC), por lo que su tratamiento debe determinarse atendiendo a la finalidad con la que se poseen. Así, con carácter general, se clasifican como inmovilizado material cuando se mantienen de forma duradera en la empresa, como existencias si forman parte de la actividad habitual de compraventa, o como inmovilizado intangible en supuestos particulares, como el arte digital (NFT).

En cuanto a su valoración, inicialmente se registran por su precio de adquisición más todos los gastos directamente atribuibles. Posteriormente, su tratamiento contable depende de la existencia o no de depreciación económica. Aunque la norma general del PGC establece que los activos deben amortizarse, el criterio del ICAC (BOICAC nº 84) introduce una excepción relevante: las obras de arte no se amortizan cuando no sufren desgaste, no pierden valor con el tiempo y tienen una vida útil indefinida. En estos casos, se considera que no existe una depreciación sistemática que justifique la amortización.

No obstante, incluso cuando no se amortizan, estas obras deben someterse obligatoriamente a pruebas de deterioro, registrando las correspondientes pérdidas si su valor disminuye, en aplicación del principio de prudencia. Por el contrario, no se permite reconocer incrementos de valor.

En definitiva, el aspecto clave en la contabilización de las obras de arte es analizar si existe una depreciación económica real. Su tratamiento se fundamenta en principios generales del PGC, priorizando la realidad económica sobre la naturaleza del bien y garantizando una imagen fiel de la situación patrimonial de la empresa.