Contabilización del Inmovilizado

El objetivo de este contenido es explicar de forma clara, práctica y fácil de aplicar cómo se contabilizan los inmovilizados en una empresa según la normativa contable española vigente. Se abordan los criterios de reconocimiento, valoración y registro contable de estos activos, siguiendo el Plan General de Contabilidad (PGC) y las interpretaciones más relevantes publicadas por el BOICAC del ICAC. La idea es ofrecer una guía útil y operativa que permita entender no solo la base normativa, sino también su aplicación real mediante criterios técnicos y enfoque práctico, para facilitar su uso tanto en el trabajo profesional como en el estudio contable.

FingesIA

1/31/202610 min read

1. Concepto de inmovilizado

Según el Marco Conceptual del Plan General de Contabilidad, un inmovilizado es un activo:

Controlado económicamente por la empresa.

Derivado de sucesos pasados.

Del que se esperan beneficios económicos futuros.

Destinado a servir de forma duradera en la actividad (más de un ejercicio).

Se distingue entre:

1.1. Inmovilizado material

Bienes tangibles utilizados en la actividad empresarial.

Ejemplos:

Terrenos y construcciones.

Maquinaria.

Instalaciones técnicas.

Equipos para procesos de información.

Norma aplicable: Norma de Registro y Valoración (NRV) 2ª del PGC.

1.2. Inmovilizado intangible

Activos no monetarios sin sustancia física.

Ejemplos:

Aplicaciones informáticas.

Patentes y licencias.

Derechos de traspaso.

Norma aplicable: Norma de Registro y Valoración (NRV) 6ª del PGC.

2. Valoración inicial del inmovilizado

Con carácter general, los inmovilizados se registran por su precio de adquisición o coste de producción.

2.1. Precio de adquisición

Incluye:

Importe facturado por el vendedor.

Gastos directamente atribuibles hasta la puesta en condiciones de funcionamiento.

2.2. Gastos que se pueden activar

Inmovilizado material

Se activan:

Transporte y seguros.

Instalación y montaje.

Honorarios técnicos.

Impuestos no recuperables.

Costes de pruebas previas.

No se activan:

Reparaciones ordinarias.

Gastos de mantenimiento.

Gastos administrativos generales.

Inmovilizado intangible

Solo se activan si son identificables, controlables y generan beneficios futuros.

Ejemplos no activables:

Formación del personal.

Publicidad.

Gastos de investigación.

3. Formas de adquisición del inmovilizado

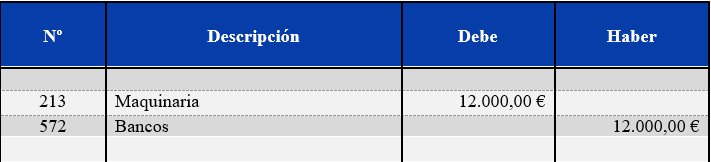

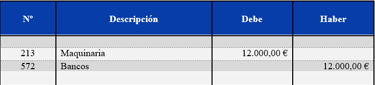

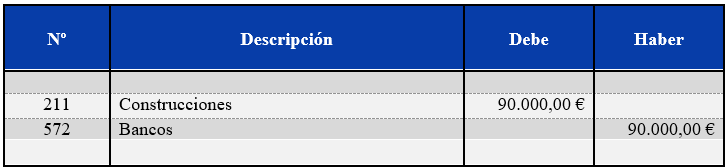

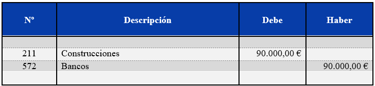

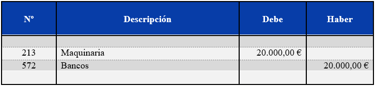

3.1 Compra al contado

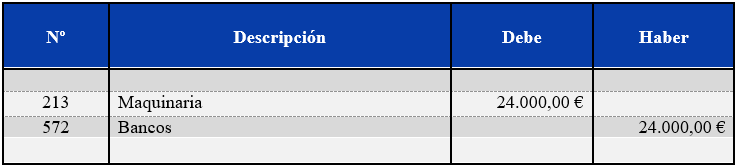

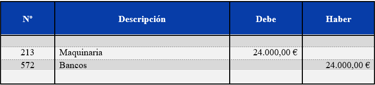

Ejemplo 1:

Compra de maquinaria por 10.000 €, transporte 500 € e instalación 1.500 €.

Asiento:

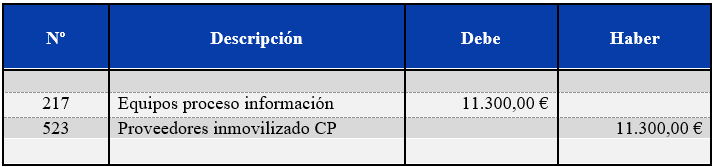

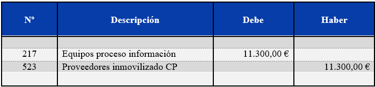

3.2 Compra a crédito

Ejemplo 2:

Compra a crédito de ordenadores para uso de la empresa por 11.000 €, transporte 100 € e instalación 200 €.

Asiento:

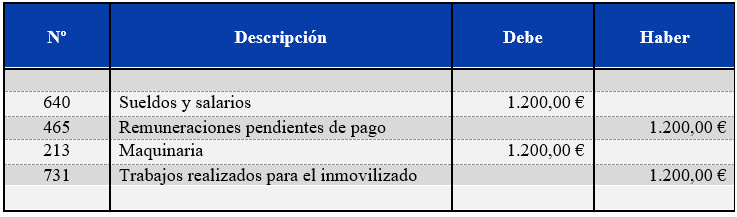

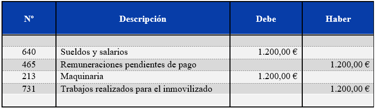

3.3 Inmovilizado construido por la empresa

Ejemplo 3:

El personal técnico de la empresa ha destinado un total de 120 Hs, equivalentes a un total de 1.200 €, para la instalación de una máquina nueva adquirida.

Asiento:

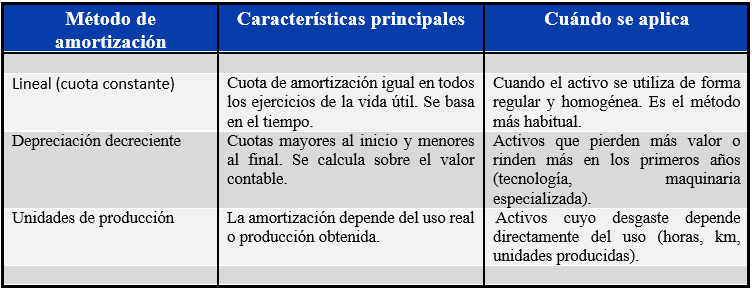

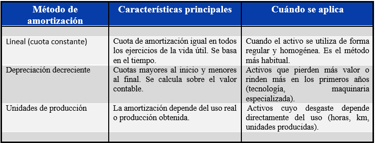

4. Amortización del inmovilizado

La amortización refleja la depreciación sistemática del inmovilizado durante su vida útil.

Es obligatoria salvo terrenos.

Se basa en la vida útil y el valor residual.

Cuando se amortiza un inmovilizado los métodos permitidos, por la normativa contable española, son los siguientes:

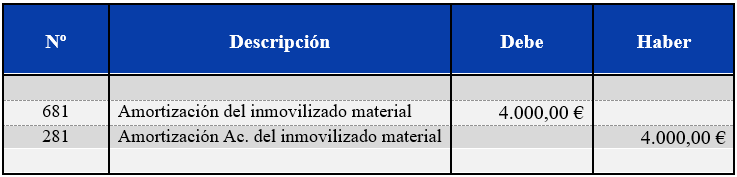

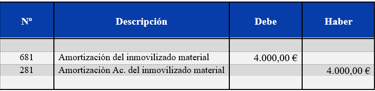

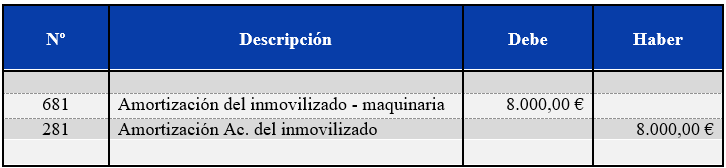

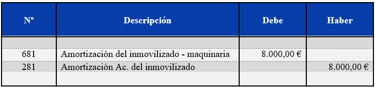

Ejemplo 4:

La empresa decide la aplicación del método lineal de amortización de sus inmovilizados, el cual posee un vehículo cuyo valor de adquisición es de 20.000 € y se estima su vida útil en 5 años.

Asiento:

5. Gastos posteriores

5.1 Mejoras

Se activan si aumentan la capacidad o vida útil del bien.

5.1.1 Mejora en una máquina que amplía su vida útil

Datos del supuesto

· Máquina adquirida por: 100.000 €

· Vida útil inicial: 10 años

· Amortización anual: 10.000 €

· A los 6 años se realiza una mejora estructural por 24.000 €

· La mejora extiende la vida útil en 4 años más

Situación antes de la mejora

· Amortización acumulada: 60.000 €

· Valor contable neto: 40.000 €

Contabilización de la mejora

Ejemplo 5:

Asiento:

Importante: La mejora se activa, no se lleva a gasto.

Nueva base amortizable

Valor neto anterior: 40.000 €

Mejora capitalizada: 24.000 €

Nuevo valor amortizable: 64.000 €

Nueva vida útil restante: 8 años

Nueva amortización anual

64.000 / 8 = 8.000 €

5.1.2 Mejora en un edificio que prolonga su uso

Datos del supuesto

Edificio adquirido por: 300.000 €

Vida útil inicial: 30 años

Tras 15 años, se realiza una rehabilitación estructural (refuerzo de cimientos y cubierta)

Coste de la mejora: 90.000 €

La rehabilitación prolonga la vida útil en 20 años más

Contabilización de la mejora

Ejemplo 6:

Asiento:

Muy importante: se considera mejora, no reparación, porque amplía la vida útil.

Cálculo posterior (resumen)

· El valor pendiente + mejora se amortizará durante la nueva vida útil estimada.

· Se recalcula la amortización a partir del momento de la mejora, sin modificar ejercicios anteriores.

5.1.3 Sustitución de un componente clave (enfoque por componentes)

Datos del supuesto

Instalación industrial con un sistema eléctrico principal

Coste del sistema sustituido (componente): 12.000€

Nuevo sistema más eficiente: 20.000 €

La sustitución aumenta la vida útil del conjunto

Baja del componente antiguo

Ejemplo 7:

Asiento:

Alta del nuevo componente

Ejemplo 8:

Asiento:

El nuevo componente se amortiza según su vida útil propia, de acuerdo con la NRV 2ª.

5.1.4 Qué NO es una mejora (recordatorio importante)

No se capitalizan:

· Reparaciones ordinarias

· Mantenimiento periódico

· Sustituciones que no aumentan la vida útil ni la capacidad

5.2. Reparaciones, conservación y mantenimiento

Los gastos de conservación, mantenimiento y reparaciones ordinarias se imputarán directamente a la cuenta de pérdidas y ganancias del ejercicio.

5.2.1. Mantenimiento periódico de un edificio

Supuesto

Pintura anual de oficinas

Coste: 4.000 €

No prolonga la vida útil del edificio

Ejemplo 9:

Asiento:

La pintura periódica no es mejora, es mantenimiento.

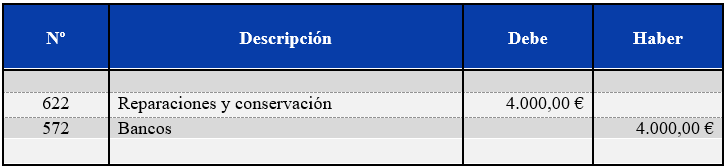

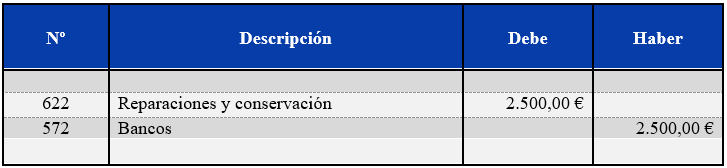

5.2.2 Reparaciones ordinarias de una máquina

Supuesto

Reparación habitual de una máquina para mantenerla operativa

No amplía su vida útil ni su capacidad

Coste: 2.500 €

Ejemplo 10:

Asiento:

Es gasto porque solo mantiene el funcionamiento normal del bien.

5.2.3 Regla práctica para no equivocarse

Pregunta clave:

¿El gasto alarga la vida útil, mejora la capacidad o incrementa la eficiencia del bien?

Sí → Se activa

No → Se lleva a gasto del ejercicio

6. Baja y venta del inmovilizado

6.1 Baja del inmovilizado

La baja del inmovilizado se produce cuando el activo:

Se vende a terceros.

Se retira definitivamente del uso.

No se esperan beneficios económicos futuros de su utilización o venta.

Este criterio deriva del Marco Conceptual del PGC, de la NRV 2ª (Inmovilizado material).

La baja se realiza por el valor neto contable, es decir:

Valor neto contable = Coste del inmovilizado − Amortización acumulada − Deterioro acumulado

La diferencia entre el importe obtenido o cobrado y el valor neto contable se lleva a resultados (beneficio o pérdida).

Baja sin contraprestación (retirada)

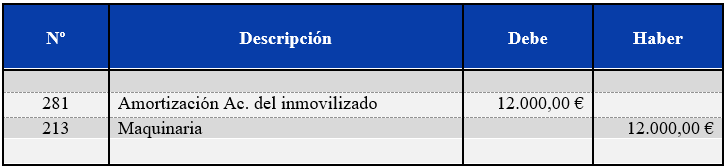

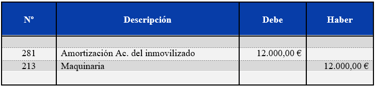

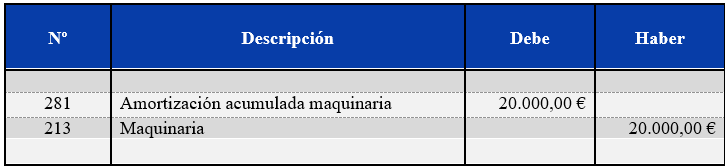

Ejemplo 11:

Datos:

Coste de la maquinaria: 20.000 €

Amortización acumulada: 20.000 €

Asiento:

En este caso no hay impacto en resultados, ya que el bien está totalmente amortizado.

6.2 Venta del inmovilizado

Cuando el inmovilizado se vende, se debe:

Dar de baja el coste del bien.

Dar de baja la amortización acumulada.

Registrar el cobro o derecho de cobro.

Reconocer el resultado de la operación.

El resultado puede ser:

Beneficio, si el precio de venta es superior al valor neto contable.

Pérdida, si es inferior.

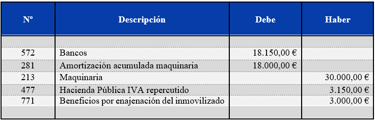

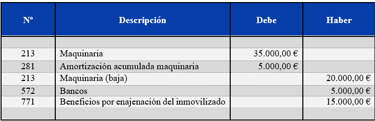

Venta con beneficio

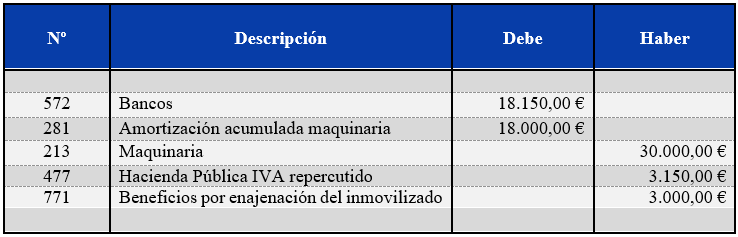

Ejemplo 12:

Datos:

Coste de la maquinaria: 30.000 €

Amortización acumulada: 18.000 €

Valor neto contable: 12.000 €

Precio de venta: 15.000 € + IVA

Asiento:

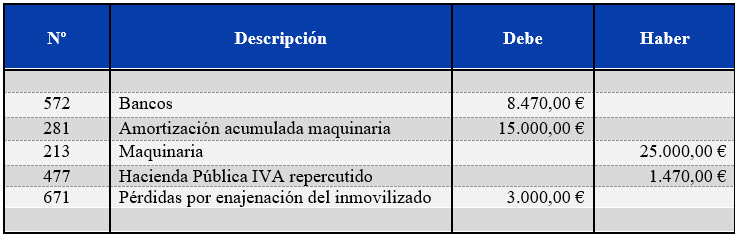

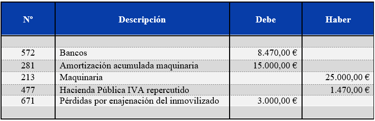

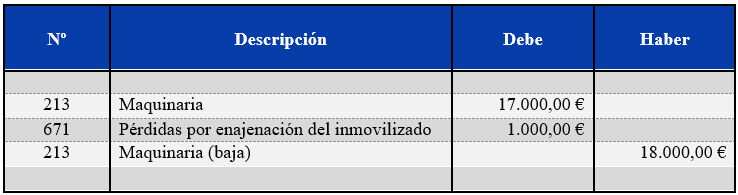

Venta con pérdida

Ejemplo 13:

Datos:

· Valor neto contable: 10.000 €

· Precio de venta: 7.000 € + IVA

Asiento:

7. Permutas de inmovilizado

Según el PGC:

Existe permuta cuando un elemento del inmovilizado se adquiere a cambio de la entrega de activos no monetarios, o de una combinación de estos con efectivo.

Ejemplos:

· Cambio de una máquina antigua por otra nueva.

· Entrega de un vehículo usado como parte del pago de otro.

· Intercambio de equipos productivos entre empresas.

Clasificación clave: permuta comercial vs no comercial

Esta distinción es fundamental, porque determina si hay resultado contable o no.

7.1 Permuta de carácter comercial

Según la NRV 2ª (reiterado por el BOICAC Nº 113/2018, consulta 8) una permuta es comercial cuando:

1. Cambian de forma significativa:

· El riesgo

· El calendario

· O el importe de los flujos de efectivo del activo recibido respecto al entregado, o

2. El valor actual de los flujos de efectivo de la empresa se modifica como consecuencia de la operación, y

3. La diferencia es significativa en relación con el valor razonable de los activos intercambiados.

Presunción importante (ICAC):

Si hay efectivo como parte relevante del intercambio, la permuta se presume comercial.

Criterio de valoración:

1. El inmovilizado recibido se registra por el valor razonable del activo entregado

· efectivo entregado (si lo hay)

· con el límite del valor razonable del bien recibido.

2. El inmovilizado entregado se da de baja por su valor contable.

3. La diferencia se lleva a resultados:

· Cuenta 771 (Beneficios procedentes del inmovilizado material)

· Cuenta 671 (Pérdidas procedentes del inmovilizado material)

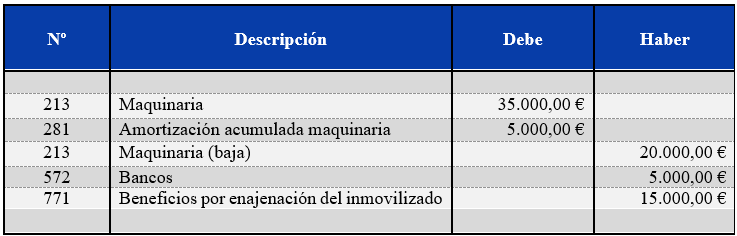

Ejemplo 14:

Datos:

Valor contable máquina antigua: 20.000 €

Valor razonable máquina antigua: 30.000 €

Amortización acumulada máquina antigua: 5.000 €

Efectivo entregado: 5.000 €

Valor del bien recibido: 35.000 €

Asiento:

7.2 Permuta de carácter no comercial

Será no comercial cuando:

· Los activos intercambiados son similares.

· No cambia sustancialmente la capacidad de generar flujos de efectivo.

· No puede determinarse con fiabilidad el valor razonable.

Criterio de valoración:

1. El bien recibido se valora por el valor contable del bien entregado

· efectivo entregado (si lo hay)

· con el límite del valor razonable del bien recibido si este fuera menor.

2. No se reconocen beneficios.

3. Solo se reconoce pérdida si el valor razonable del bien recibido es inferior.

Ejemplo 15:

Datos:

Valor contable del bien entregado: 18.000 €

Valor razonable del bien recibido: 17.000 €

Registro del bien recibido: 17.000 €

Asiento:

8. Conclusión

La correcta contabilización del inmovilizado es esencial para reflejar fielmente la situación patrimonial y económica de una empresa, ya que estos activos constituyen los medios productivos destinados a generar beneficios de forma duradera. La normativa contable española, a través del Plan General de Contabilidad (PGC) y de la doctrina del Instituto de Contabilidad y Auditoría de Cuentas, establece criterios claros y homogéneos para su reconocimiento, valoración, amortización, modificación y baja, garantizando la coherencia y comparabilidad de la información financiera.

El inmovilizado se define como un activo controlado por la empresa, derivado de hechos pasados, del que se esperan beneficios económicos futuros y cuya finalidad es servir de manera continuada en la actividad empresarial durante más de un ejercicio. Dentro de esta categoría se distinguen dos grandes grupos: el inmovilizado material, formado por bienes tangibles como terrenos, construcciones, maquinaria o equipos informáticos, y el inmovilizado intangible, integrado por activos no monetarios sin sustancia física, como aplicaciones informáticas, patentes o licencias. Aunque ambos comparten principios generales, cada uno cuenta con criterios específicos de registro y valoración.

En cuanto a la valoración inicial, los inmovilizados se registran, con carácter general, por su precio de adquisición o coste de producción. Este valor no se limita al importe facturado por el proveedor, sino que incluye todos aquellos gastos directamente atribuibles hasta que el activo se encuentra en condiciones de funcionamiento. La normativa diferencia con precisión entre los costes que deben activarse y aquellos que deben reconocerse directamente como gasto del ejercicio, excluyendo de la activación los gastos de mantenimiento ordinario, las reparaciones habituales o los gastos administrativos generales. En el caso del inmovilizado intangible, el criterio es más restrictivo, exigiendo que el activo sea identificable, controlable y capaz de generar beneficios económicos futuros de forma fiable.

La amortización constituye un elemento clave en el tratamiento contable del inmovilizado, ya que permite distribuir de manera sistemática su valor amortizable a lo largo de la vida útil del bien. Salvo en el caso de los terrenos, la amortización es obligatoria y debe realizarse atendiendo al patrón de consumo de los beneficios económicos del activo. La normativa admite distintos métodos de amortización, como el método lineal, el de depreciación decreciente o el basado en unidades de producción, debiendo aplicarse aquel que mejor represente la utilización real del bien.

Especial relevancia tiene la correcta contabilización de los gastos posteriores relacionados con el inmovilizado. La normativa distingue claramente entre mejoras y gastos de conservación o mantenimiento. Las mejoras que incrementan la capacidad productiva, la eficiencia o la vida útil del activo deben capitalizarse y amortizarse a lo largo de la nueva vida útil estimada, mientras que las reparaciones y el mantenimiento ordinario, cuyo objetivo es conservar el bien en condiciones normales de uso, deben imputarse directamente como gasto del ejercicio. Esta diferenciación resulta fundamental para evitar errores contables y distorsiones en los resultados.

La baja del inmovilizado se produce cuando el activo se vende, se retira definitivamente del uso o deja de generar beneficios económicos futuros. En estos casos, el bien debe darse de baja por su valor neto contable, calculado como la diferencia entre su coste, la amortización acumulada y, en su caso, el deterioro registrado. La diferencia entre el importe obtenido en la venta y el valor neto contable se reconoce como un beneficio o una pérdida en la cuenta de resultados, reflejando adecuadamente el impacto económico de la operación.

Por último, las permutas de inmovilizado requieren un análisis específico para determinar si tienen carácter comercial o no comercial. Esta clasificación es determinante, ya que condiciona la valoración del bien recibido y el reconocimiento de resultados. En las permutas con sustancia comercial, el inmovilizado recibido se valora a valor razonable y la diferencia se lleva a resultados, mientras que en las permutas sin carácter comercial se mantiene el valor contable del bien entregado, sin reconocer beneficios, aplicando un criterio de prudencia.

En conjunto, la adecuada aplicación de los criterios contables del inmovilizado permite presentar una información financiera fiable, coherente y transparente. Un correcto tratamiento de estos activos no solo cumple con las exigencias normativas, sino que contribuye de forma decisiva a una mejor gestión empresarial y a una interpretación más precisa de la situación económica de la empresa.