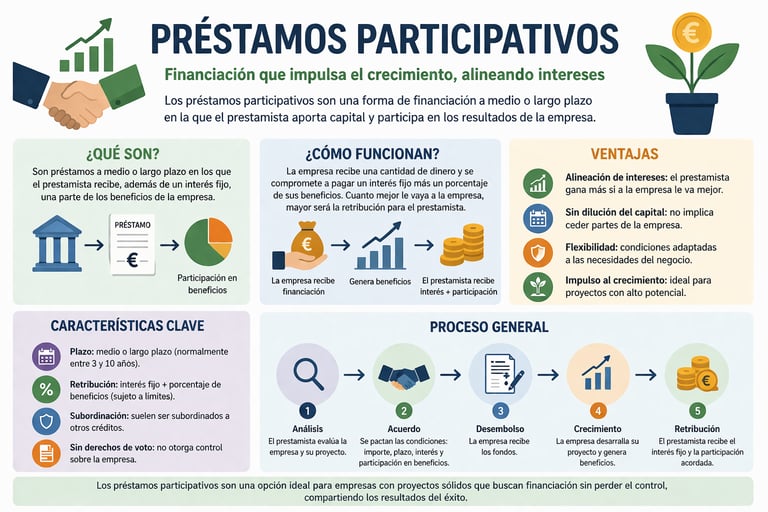

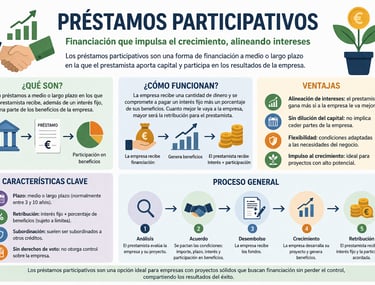

Los préstamos participativos en España

Los préstamos participativos son un claro ejemplo de cómo la contabilidad busca homogeneidad, comparabilidad y prudencia, evitando clasificaciones ambiguas. Su correcta contabilización como pasivos financieros garantiza que las cuentas anuales reflejen fielmente la realidad económica de la empresa, manteniendo una separación rigurosa entre financiación ajena y fondos propios.

3/23/20267 min read

1. ¿Qué es un préstamo participativo?

Es un tipo de financiación en la que:

· El prestamista cobra un interés fijo + variable (según resultados de la empresa).

· Tiene carácter subordinado frente a otros acreedores.

· Puede considerarse patrimonio neto a efectos mercantiles (por ejemplo, para disolución).

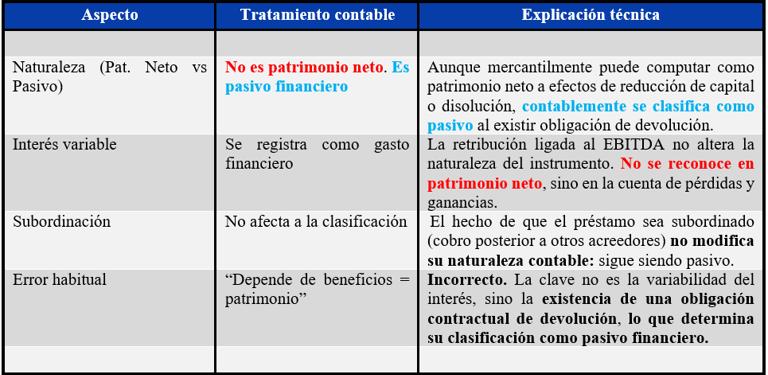

Pero contablemente NO es patrimonio neto, sino pasivo financiero.

2. Normativa aplicable

· NRV 9ª Instrumentos financieros (PGC) → regula la clasificación como pasivo financiero.

· Marco Conceptual del PGC → define pasivo como obligación actual.

Idea clave:

Aunque tenga características “similares” al patrimonio, existe obligación de devolver el dinero, por lo que es un pasivo.

3. Clasificación contable

Se registra como:

Deuda (pasivo financiero)

· Largo plazo: (163) Otras deudas a largo plazo con partes vinculadas.

· Corto plazo: (513) Otras deudas a corto plazo con partes vinculadas o similar según vencimiento.

4. Valoración

Inicial

Por el valor razonable de la contraprestación recibida (normalmente el importe del préstamo).

Posterior

A coste amortizado (tipo de interés efectivo).

Importante:

El interés variable también se reconoce como gasto financiero cuando se devenga.

5. Asientos contables

A. Desde el punto de vista del prestatario

5.1. Recepción del préstamo participativo

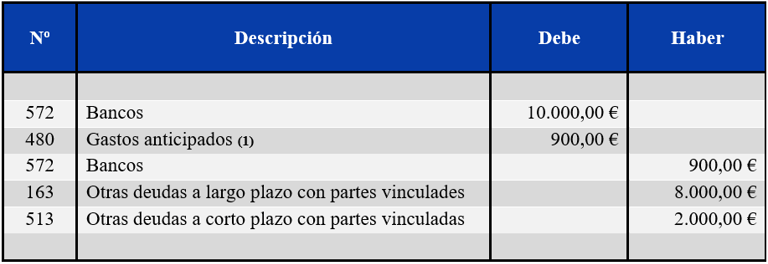

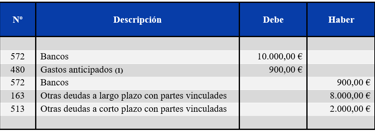

Ejemplo:

Se obtiene un préstamo participativo por importe de 10.000 €, con un plazo de vencimiento de cinco años y un sistema de amortización mediante cuotas constantes. Dicho préstamo no devenga un tipo de interés fijo, estableciéndose únicamente una retribución variable equivalente al 10% del EBITDA generado por el prestatario.

Los gastos asociados a la formalización de la operación, correspondientes a notaría e impuestos, ascienden a 900 €.

Al cierre del primer ejercicio, el EBITDA obtenido por la prestamista se sitúa en 1.500 €.

Asiento:

(1) Dado que no resulta de aplicación el método del coste amortizado, los costes de transacción deben reconocerse en la cuenta de pérdidas y ganancias de forma sistemática y lineal a lo largo de la vida del préstamo participativo. A tal efecto, es necesario registrar dichos importes mediante una cuenta de periodificaciones a largo plazo. De acuerdo con el criterio establecido por el ICAC (Consulta Nº 7 del BOICAC Nº 77, marzo de 2009, y Consulta Nº 7 del BOICAC Nº 38, junio de 1999), el importe correspondiente se reflejará en el epígrafe VII “Deudores comerciales no corrientes” del activo del balance, dentro de la partida “Periodificaciones a largo plazo”.

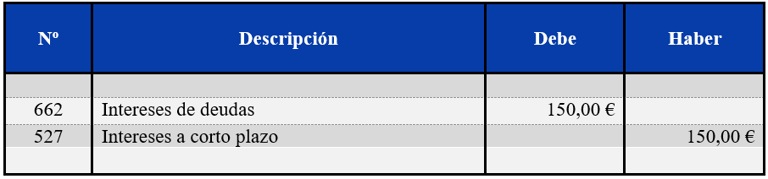

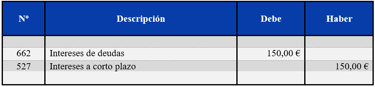

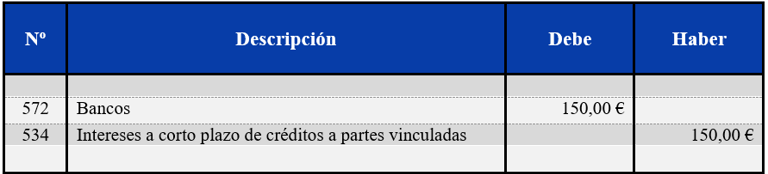

5.2. Devengo y pago de los intereses (variables)

Ejemplo:

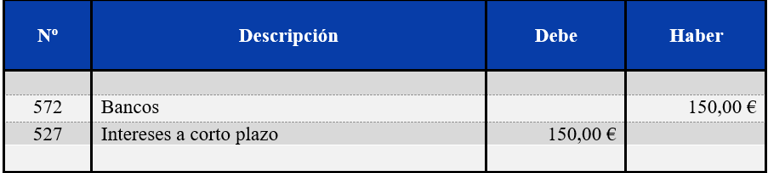

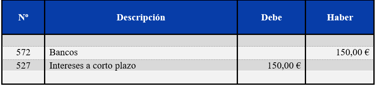

Al cierre del primer ejercicio, el EBITDA de la sociedad prestataria se sitúa en 1.500 €, por lo que la retribución variable devengada del préstamo participativo asciende a 150 €, calculada como el 10 % de dicho resultado.

5.2.1. Devengo

Asiento:

5.2.2. Pago

Asiento:

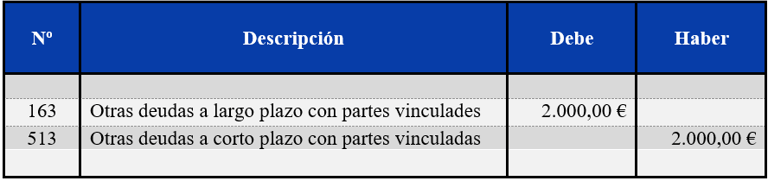

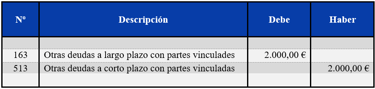

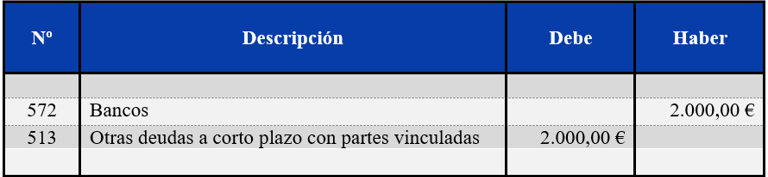

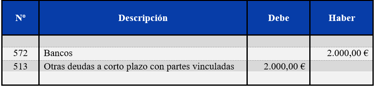

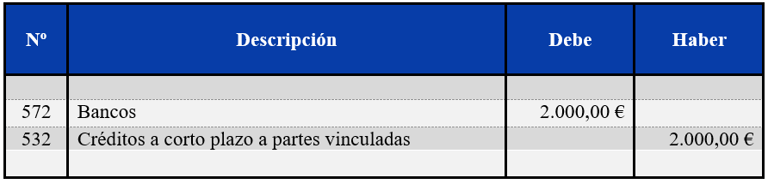

5.3. Reclasificación a corto plazo (cuando queda menos de 1 año)

Ejemplo:

El importe de la anualidad a reclasificar a corto plazo es 2.000 €.

Asiento:

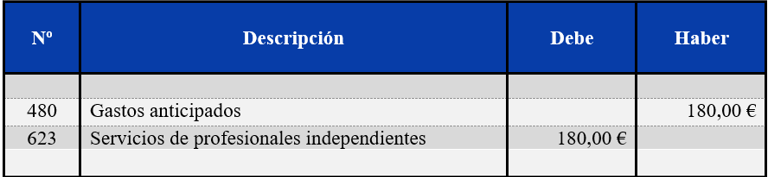

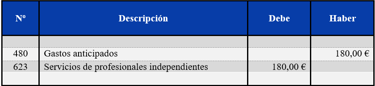

5.4. Periodificación lineal de los costes de la transacción

Ejemplo:

Asiento:

5.5. Devolución del préstamo

Asiento:

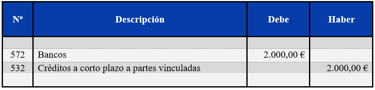

B. Desde el punto de vista del prestamista

5.6. Concesión del préstamo participativo

Asiento:

5.7. Devengo y cobro de los intereses (variables)

Ejemplo:

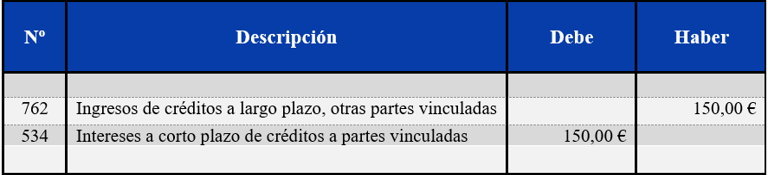

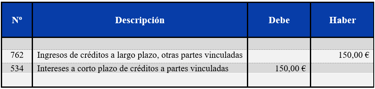

Al cierre del primer ejercicio, se informa que el EBITDA de la sociedad prestataria se sitúa en 1.500 €, por lo que la retribución variable devengada del préstamo participativo asciende a 150 €.

5.7.1. Devengo

Asiento:

5.7.2. Cobro

Asiento:

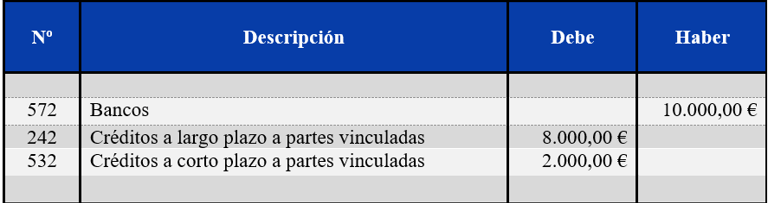

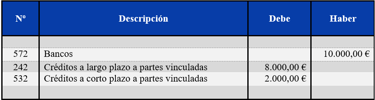

5.8. Devolución del crédito

Asiento:

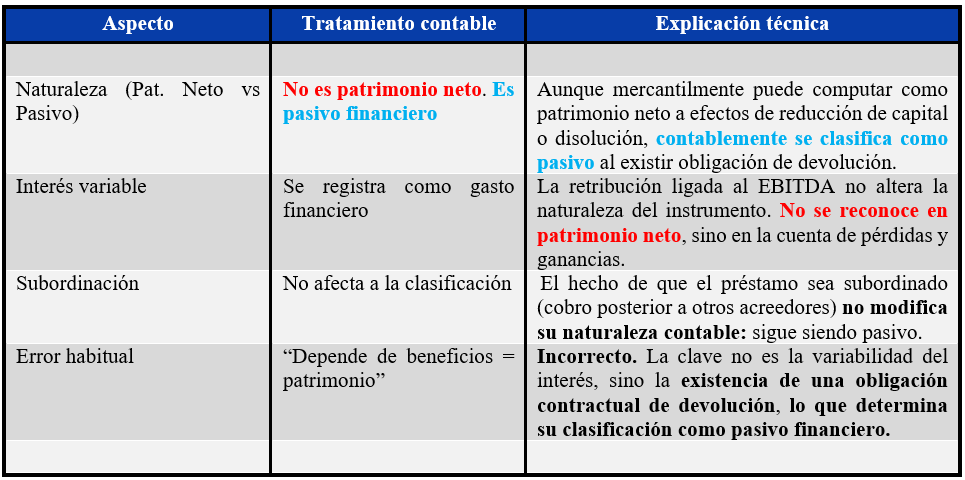

6. Claves relevantes del tratamiento contable (Muy importante)

7. BOICAC sobre préstamos participativos

A continuación presentamos un resumen de los principales BOICAC relevantes sobre préstamos participativos.

7.1. Consulta 1 BOICAC nº 78 (2009) – Préstamos participativos

7.1.1. ¿Qué analiza la consulta?

La consulta trata sobre el tratamiento contable de los préstamos participativos, en particular:

A. Si el interés variable ligado a resultados (ventas, beneficio, EBITDA…) implica un derivado implícito.

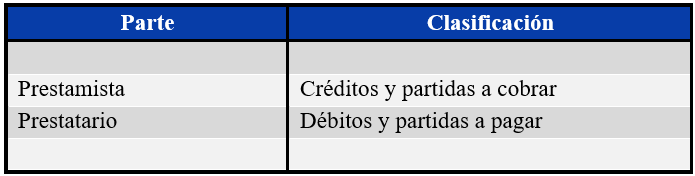

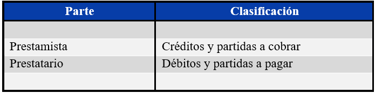

B. Cómo deben clasificarse y valorarse estos préstamos por:

· Prestamista

· Prestatario

7.1.2. Cuestión 1: ¿Existe derivado implícito?

Respuesta del ICAC

NO existe derivado implícito.

¿Por qué?

Porque:

· Las variables utilizadas (ventas, beneficios, etc.) son:

· Variables no financieras

· Propias de una de las partes del contrato (la empresa prestataria)

Según la NRV 9ª (Instrumentos financieros):

Un derivado solo existe si depende de variables no específicas de una parte.

Por tanto:

· No hay derivado financiero

· Es un instrumento financiero “normal”

7.1.3. Cuestión 2: Clasificación contable

Regla general

Esto se basa en la NRV 9ª del PGC 2007 (RD 1514/2007)

7.1.4. Valoración: dos escenarios clave

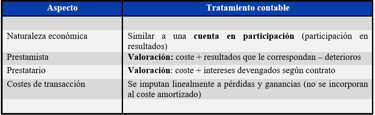

CASO 1: Intereses estimables (situación normal)

Cuando se pueden estimar los flujos de efectivo:

Se aplica:

· Coste amortizado

· Método del tipo de interés efectivo (TIE)

Igual que cualquier préstamo tradicional.

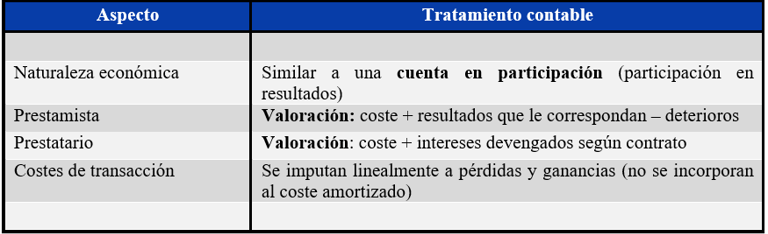

CASO 2: Intereses contingentes (clave de examen)

Cuando los intereses:

· Dependen de beneficios, ventas, etc.

· están condicionados a que ocurra algo (ej: obtener beneficios)

7.1.5. Cuadro resumen – Tratamiento especial préstamos participativos

7.1.6. Posibilidad de subvención o donación

Si el préstamo tiene condiciones “ventajosas”:

· Puede existir una subvención implícita

· Se aplica la NRV 18ª (Subvenciones, donaciones y legados)

7.2. BOICAC nº 53 (marzo 2003) – Consulta 1

7.2.1. ¿Qué analiza la consulta?

La consulta define el concepto de patrimonio neto contable para determinar si una empresa puede repartir dividendos. Y dentro de ese análisis, aclara el papel de los préstamos participativos.

7.2.2. Problema clave

Los préstamos participativos tienen una naturaleza “híbrida”:

· Jurídicamente → deuda

· Económicamente → a veces similares a fondos propios

Entonces la duda es:

¿Se incluyen como patrimonio neto para repartir dividendos?

7.2.3. Criterio del ICAC (idea fundamental)

NO se incluyen en el patrimonio neto contable

Es decir:

· No forman parte del patrimonio neto a efectos de dividendos

· Se consideran pasivo (deuda)

7.2.4. Justificación (muy importante)

El ICAC establece que:

El cálculo del patrimonio neto para dividendos debe ser restrictivo

Porque:

· Se busca proteger a acreedores

· Evitar repartir beneficios sin respaldo real

Aunque los préstamos participativos:

· Se subordinan a otros acreedores

· Tienen características similares al patrimonio. No dejan de ser una obligación de pago

8. Conclusión

El tratamiento contable de los préstamos participativos en España se caracteriza por una idea fundamental: su apariencia híbrida (entre deuda y patrimonio) no altera su naturaleza contable como pasivo financiero. Esta conclusión se deriva directamente del Plan General de Contabilidad (PGC) y ha sido confirmada de forma expresa por el ICAC en diversas consultas del BOICAC.

Desde un punto de vista económico, estos instrumentos pueden parecer cercanos al patrimonio neto porque su remuneración depende de la evolución de la empresa y porque, en determinados casos, se consideran fondos propios a efectos mercantiles (por ejemplo, para evaluar causas de disolución). Sin embargo, la clave contable no está en la forma ni en la finalidad, sino en la existencia de una obligación contractual de devolución, lo que encaja plenamente con la definición de pasivo del Marco Conceptual del PGC.

Por ello, el ICAC establece claramente que los préstamos participativos no tienen un tratamiento contable especial, sino que deben registrarse aplicando las normas generales de instrumentos financieros (NRV 9ª), igual que cualquier otro préstamo. Esto implica que:

· Se reconocen inicialmente por su valor razonable (normalmente el importe recibido).

· Se valoran posteriormente a coste amortizado.

· Los intereses, tanto fijos como variables, se contabilizan como gastos financieros, siguiendo el principio de devengo.

Un aspecto especialmente relevante es el tratamiento del interés variable, ya que puede inducir a error. Aunque esté vinculado a beneficios, ventas u otros indicadores de la empresa, no convierte al instrumento en patrimonio ni en un derivado financiero, sino que sigue formando parte del coste financiero del pasivo. Este criterio refuerza la coherencia del modelo contable, evitando interpretaciones subjetivas basadas en la rentabilidad o el riesgo.

Además, la normativa insiste en separar claramente dos planos:

🔹 Plano contable → el préstamo participativo es un pasivo.

🔹 Plano jurídico-mercantil → puede computar como patrimonio neto en determinados supuestos.

Esta dualidad es uno de los puntos más importantes para comprender correctamente este instrumento, especialmente en contextos de examen o en la práctica profesional.

En definitiva, el tratamiento contable de los préstamos participativos responde a un principio de fondo del PGC: prima la sustancia económica basada en derechos y obligaciones exigibles. Mientras exista una obligación de reembolso, el instrumento debe registrarse como deuda, independientemente de cómo se configure su remuneración o de su consideración legal en otros ámbitos.