Naturaleza contable del oro: existencias, inversión o inmovilizado

El oro ha acompañado a la economía durante siglos como símbolo de valor y refugio financiero, pero en contabilidad surge una pregunta clave: ¿qué es realmente el oro dentro de una empresa? ¿Una mercancía destinada a la venta, una inversión para preservar valor o un activo permanente del negocio? La respuesta no es única, y precisamente ahí reside su interés contable. Bajo la normativa española, el tratamiento del oro no depende de su forma física —lingotes, monedas o granalla— sino de la finalidad económica con la que se mantiene. Esta decisión condiciona su valoración, su impacto en los resultados y, en muchos casos, incluso la carga fiscal de la empresa. En este artículo analizaremos de forma clara cómo determinar la verdadera naturaleza contable del oro y qué criterios establece el Plan General de Contabilidad para clasificarlo correctamente como existencias, inversión o inmovilizado. Porque, en contabilidad, el oro no siempre vale lo mismo… ni se registra igual.

2/28/20268 min read

1. INTRODUCCIÓN

A continuación te explico cómo se contabiliza el oro en España, diferenciando los distintos supuestos posibles según:

· Plan General de Contabilidad (Real Decreto 1514/2007)

· Plan General de Contabilidad de PYMES (Real Decreto 1515/2007)

· Normas de Registro y Valoración (NRV 2ª, 9ª y 10ª)

· Doctrina general del ICAC (Instituto de Contabilidad y Auditoría de Cuentas)

No existe una consulta específica del BOICAC dedicada exclusivamente al oro físico, por lo que su tratamiento se fundamenta en la aplicación de las normas generales del PGC.

¿Qué es el oro contablemente?

El oro:

· No es efectivo.

· No es equivalente de efectivo.

· No es instrumento financiero (salvo que esté materializado en productos financieros como ETFs o derivados).

· Es un activo no monetario.

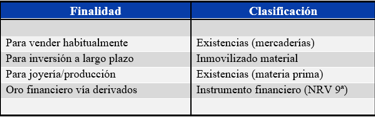

Su clasificación depende del uso:

2. FORMAS EN QUE SE COMERCIALIZA EL ORO

Desde el punto de vista económico, el oro puede encontrarse en diversas formas:

2.1 Formas habituales

· Lingotes (999,9‰; 995‰; etc.)

· Monedas de inversión

· Monedas numismáticas

· Láminas o placas

· Granalla o polvo

· Hilo para joyería

· Piezas industriales

2.2 Impacto contable

La forma física no altera la norma aplicable, pero sí afecta a:

· La unidad de inventario.

· El control interno.

· La identificación específica (especialmente en monedas numismáticas).

· El cálculo del coste (precio por gramo/onza y pureza).

Ejemplo práctico:

a. Una moneda con prima numismática relevante deberá identificarse individualmente.

La identificación individual es necesaria porque:

· No es un bien homogéneo.

· Tiene valor propio y diferenciado.

· Su precio no depende únicamente del peso del oro.

· Puede tener vida útil indefinida.

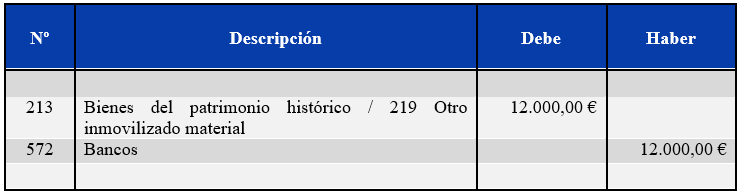

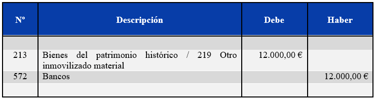

Ejemplo 1:

La empresa compra una moneda de oro histórica por 12.000 € (precio superior a su valor en oro por su rareza).

Pago mediante banco.

Asiento:

(La cuenta concreta dependerá del criterio interno de la empresa. Muchas empresas crean una subcuenta específica, por ejemplo: 213X Monedas de colección).

¿Se amortiza?

Dependerá de si:

· Tiene vida útil indefinida (lo normal en piezas de colección bien conservadas) → No se amortiza, pero se analiza deterioro.

· Sufre desgaste o pérdida de valor → se aplicaría amortización o deterioro según NRV 2ª.

b. La granalla o polvo se tratará como materia prima dentro de existencias.

La granalla o polvo de oro se contabiliza como existencias, porque es un bien fungible y homogéneo. Se registra al coste de adquisición y posteriormente se valora por el menor entre coste y valor neto realizable (ver ejemplos de asientos contable en la sección 3. de “Oro como existencias”).

No se trata como inmovilizado ni como activo individual identificable.

3. ORO COMO EXISTENCIAS (NRV 10ª PGC)

Se clasifica como existencias cuando:

· Se adquiere para venta habitual.

· Es objeto de comercialización.

· Es materia prima para producción.

3.1 Valoración inicial

Precio de adquisición más:

· Transporte

· Seguros

· Aranceles

· Gastos directamente atribuibles

3.2 Valoración posterior

Menor entre:

· Coste

· Valor Neto Realizable (VNR)

· No se reconocen revalorizaciones por subidas del mercado.

3.3 Ejemplo práctico

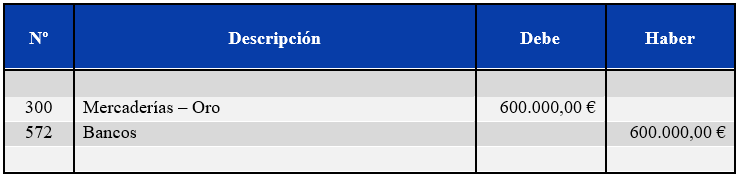

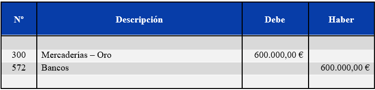

Ejemplo 2 (Empresa comercializadora de oro):

Compra de 10 lingotes por 600.000 €.

Asiento:

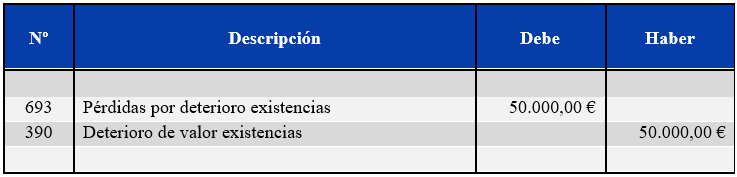

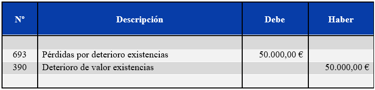

Deterioro

Valor cierre: 550.000 €

Deterioro: 50.000 €

Asiento:

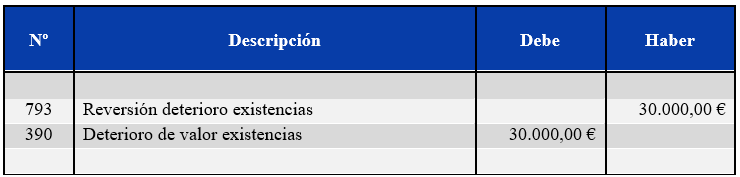

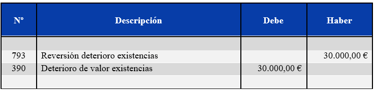

Reversión posterior

Si el VNR sube a 580.000 €

Asiento:

(Límite: deterioro previamente reconocido).

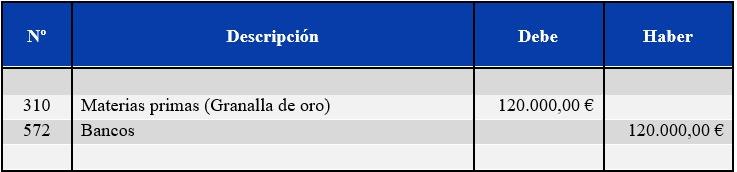

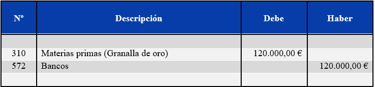

Ejemplo 3 (Empresa joyera):

La empresa compra 2 kg de granalla de oro por 120.000 €.

Pago por banco.

Asiento:

4. ORO COMO INMOVILIZADO MATERIAL (NRV 2ª PGC)

Aplica cuando:

· Se mantiene como reserva de valor.

· No existe intención de venta habitual.

· Es inversión estable.

· No se amortiza si no sufre desgaste.

4.1 Valoración posterior

Se compara:

· Valor contable vs Valor recuperable.

· Si es inferior → deterioro.

No se registran revalorizaciones por subidas de mercado (principio de prudencia).

4.2 Ejemplo

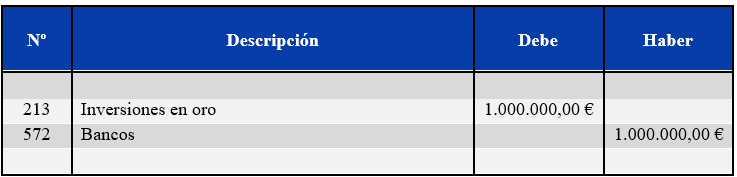

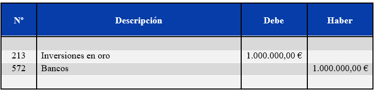

Ejemplo 4:

Compra lingotes por 1.000.000 €.

Asiento:

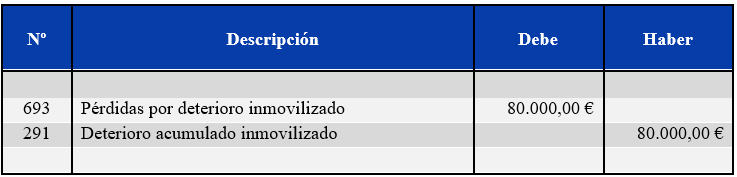

Deterioro

Valor cierre: 920.000 €

Deterioro: 80.000 €

Asiento:

5. ORO COMO INSTRUMENTO FINANCIERO (NRV 9ª PGC)

Este tratamiento se aplica cuando:

· Se adquiere un ETF (Exchange Traded Fund o fondo cotizado en bolsa) sobre oro.

· Se contratan futuros.

· Se adquieren opciones.

· Se formalizan swaps.

· Se utilizan derivados para cobertura.

En estos casos no se posee oro físico.

5.1 Valoración

Se valoran a valor razonable con:

· Cambios en resultados (cuentas 663 / 763).

· Cambios en patrimonio neto (cuentas 800 / 900).

5.2 Ejemplo ETF (valor razonable con cambios en PyG)

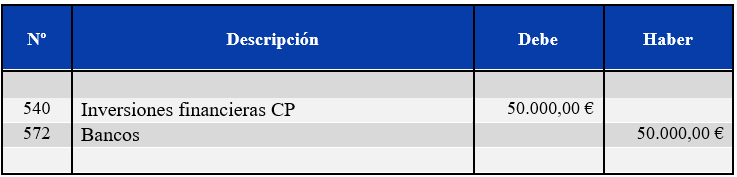

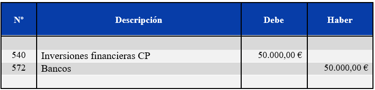

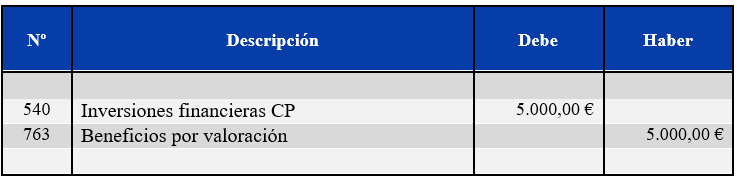

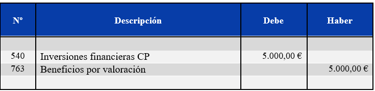

Ejemplo 5:

Compra ETF: 50.000 €

Asiento:

Valoración al cierre del ejercicio

Valor cierre: en el supuesto de que el valor suba a 55.000 €

Asiento:

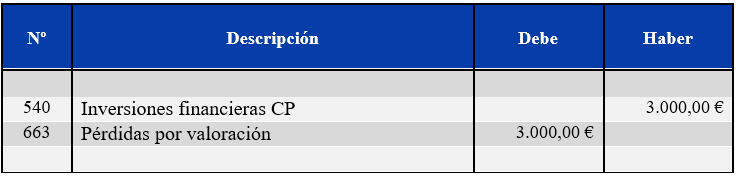

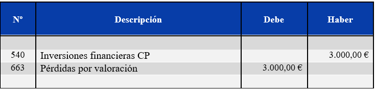

Valor cierre: en el supuesto de que el valor baje a 47.000 €

Asiento:

5.3 Ejemplo ETF (valor razonable con cambios en Patrimonio neto)

Este tratamiento suele aplicarse cuando:

· No es para trading.

· No se mantiene hasta vencimiento.

· La empresa opta por reconocer las variaciones en patrimonio neto.

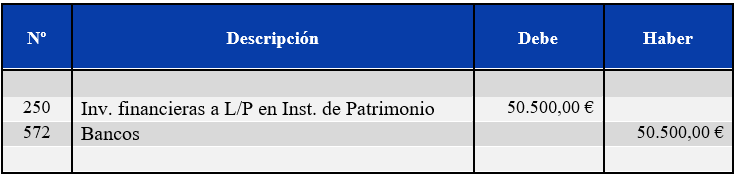

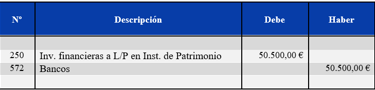

Ejemplo 6:

La empresa compra participaciones de un ETF (Exchange Traded Fund o fondo cotizado en bolsa) por 50.000 €.

Gastos de compra: 500 €.

Pago por banco.

Compra del ETF

En activos financieros a VRPN, los gastos sí se incorporan al valor inicial.

Valor inicial = 50.000 + 500 = 50.500 €

Asiento:

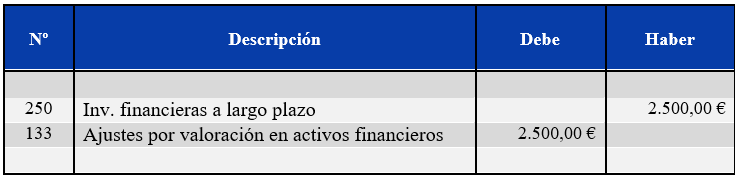

Valoración al cierre del ejercicio (Incremento de valor)

Al cierre, el valor razonable del ETF es 55.000 €.

Valor contable: 50.500 €

Incremento: 4.500 €

En VRPN, la variación no va a pérdidas y ganancias, sino a patrimonio neto (cuenta 133).

Asiento:

Valoración al cierre del ejercicio (Disminución de valor)

Si en vez de subir, el valor razonable fuera 48.000 €:

Valor contable: 50.500 €

Pérdida: 2.500 €

Asiento:

5.4 Venta del ETF

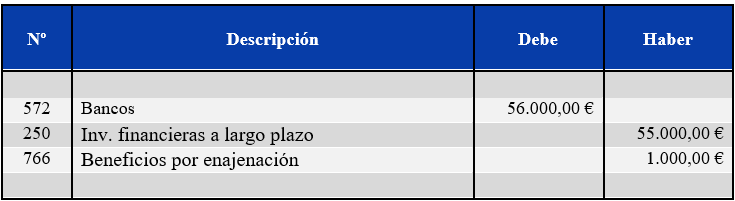

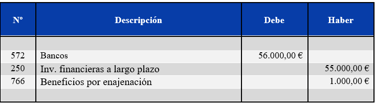

Ejemplo 7:

Supongamos que se vende por 56.000 €.

Primero eliminamos el valor contable actualizado (55.000 €)

Y reclasificamos el ajuste acumulado del patrimonio neto a resultados.

a. Registro de la venta

Asiento:

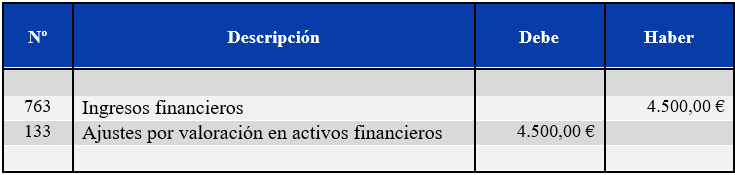

b. Reclasificación del ajuste acumulado (4.500 €)

Asiento:

6. COBERTURAS CON DERIVADOS SOBRE ORO

Cuando el oro se usa como materia prima, la empresa puede contratar futuros para fijar precio.

Si se documenta correctamente la cobertura:

· Las variaciones pueden ir a patrimonio neto.

· Se reclasifican cuando afecten al resultado.

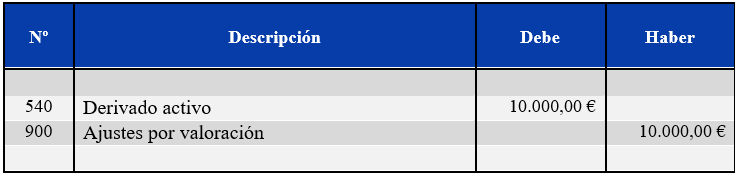

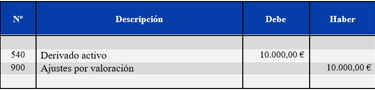

Ejemplo 8:

Tras el análisis del derivado se ha constatado una ganancia por un total de 10.000 €

Asiento:

7. AJUSTES POR CAMBIOS DE VALORACIÓN

7.1 Oro físico

· No se revaloriza.

· Solo deterioro.

· Reversión limitada.

7.2 Oro financiero

Sí se reconocen variaciones:

· En resultados (663 / 763).

· En patrimonio neto (800 / 900).

CONCLUSIÓN

El tratamiento contable del oro en España debe analizarse siempre desde la realidad económica de la operación, conforme al Marco Conceptual de la Contabilidad del Plan General de Contabilidad (PGC) aprobado por el Real Decreto 1514/2007, de 16 de noviembre, que establece que los hechos económicos deben registrarse atendiendo a su sustancia y no solo a su forma jurídica.

Por tanto:

1. Oro físico

Cuando el oro es activo tangible en poder de la empresa, su clasificación depende exclusivamente de su finalidad:

✔ Si se destina a la venta habitual o a su incorporación en procesos productivos

Se aplica la Norma de Registro y Valoración (NRV) 10ª – Existencias, que establece:

· Valoración inicial: coste de adquisición o producción.

· Valoración posterior: menor entre coste y Valor Neto Realizable (VNR).

· Reconocimiento exclusivo de pérdidas por deterioro cuando el VNR sea inferior.

· Reversión del deterioro solo hasta el límite previamente registrado.

✔ Si se mantiene como inversión estable o reserva de valor

Se aplica la NRV 2ª – Inmovilizado material, que establece:

· Valoración inicial al coste.

· No amortización si no existe desgaste físico ni obsolescencia.

· Reconocimiento de deterioro cuando el valor recuperable sea inferior al valor contable.

· Prohibición de registrar revalorizaciones por incrementos de mercado.

En ambos supuestos, resulta aplicable el principio de prudencia recogido en el Marco Conceptual del PGC, que dispone que:

Solo se reconocerán los beneficios realizados (venta durante el ejercicio) a la fecha de cierre del ejercicio.

Por tanto, el oro físico no puede generar beneficios contables por simples subidas de cotización.

2. Oro financiero (ETF, futuros, opciones, derivados)

Cuando la empresa invierte en oro a través de mercados financieros, deja de tratarse de un activo físico y pasa a ser un instrumento financiero, regulado por la:

· NRV 9ª – Instrumentos financieros (PGC RD 1514/2007)

· También aplicable el PGC de PYMES (RD 1515/2007) en su ámbito correspondiente.

En este caso:

· Puede clasificarse en distintas categorías contables.

· Puede valorarse a valor razonable.

· Las variaciones de valor pueden imputarse:

· A la cuenta de pérdidas y ganancias, o

· Directamente al patrimonio neto, según la clasificación.

Aquí sí pueden existir revalorizaciones contables, porque la norma permite el uso del valor razonable, a diferencia del oro físico.

3. Impacto fiscal (Muy importante)

Debe tenerse muy en cuenta que:

Los instrumentos financieros contabilizados a valor razonable generan revalorizaciones o disminuciones contables que afectan al resultado del ejercicio o al patrimonio neto.

Cuando estas variaciones se registran en la cuenta de pérdidas y ganancias:

· Forman parte del resultado contable.

· Y, salvo que exista un ajuste extracontable específico en la normativa fiscal, deben considerarse para la determinación de la base imponible del Impuesto sobre Sociedades, conforme a la Ley 27/2014 del Impuesto sobre Sociedades, que parte del resultado contable corregido por los ajustes fiscales.

Por tanto:

· Si existe una revalorización contable de un instrumento financiero registrada en resultados → puede generar mayor base imponible.

· Si existe una pérdida contable por valoración → puede reducir la base imponible, salvo limitaciones fiscales específicas.

En cambio, el oro físico clasificado como existencias o inmovilizado material no genera revalorizaciones contables por subidas de mercado, por lo que no produce efectos fiscales hasta su transmisión o hasta que exista un deterioro reconocido.