Tratamiento contable de las criptomonedas en el caso específico de la actividad de minado

Si desarrollas una actividad de minado de criptomonedas y necesitas conocer los criterios contables aplicables, en este documento se exponen, de forma sintética y práctica, las principales pautas a tener en cuenta para registrar correctamente tus operaciones y reflejar un balance coherente con la naturaleza de tu actividad de minado.

12/28/20253 min read

1️. Naturaleza contable de las criptomonedas

El tratamiento contable de la actividad de minado de criptomonedas, se puede extraer de las siguientes normativas:

· la Consulta 4 del BOICAC Nº 120

· el Marco Conceptual del Plan General Contable Español (PGC)

De acuerdo a las anteriores normativas, las criptomonedas:

No son:

efectivo,

equivalentes al efectivo,

instrumentos financieros.

Sí son:

activos digitales, identificables y separables.

La Consulta 4 del BOICAC Nº 120, clarifica que la clasificación depende únicamente de su finalidad económica:

“Si las monedas virtuales están destinadas a la venta en el curso de la actividad ordinaria, se clasificarán como existencias” y, por tanto, deben contabilizarse según la NIC 2 de Existencias.

“Si permanecen en la empresa de forma permanente, se trata de un inmovilizado intangible” y, por tanto, se contabilizarán según la NIC 38 de Activos Intangibles.

En el contexto de la normativa española, corresponde la aplicación de las siguientes Normas de Registro y Valoración (NRV):

· Minado para vender → Existencias (NRV 10ª)

· Minado para conservar → Intangibles (NRV 6ª)

Una vez definida la naturaleza contable de las criptomonedas, seguidamente pasamos a detallar muy brevemente algunos aspectos contables a considerar en el proceso de minado de las criptomonedas.

2️. Reconocimiento del minado

Características:

Solo se reconoce la criptomoneda cuando se obtiene la recompensa del bloque, antes no existe control, por tanto, no hay activo.

Valoración inicial

· El coste de producción incluye:

· Electricidad directamente atribuible

· Amortización de equipos

· Servicios y comisiones técnicas

· Otros costes directos necesarios

CASO A - Empresa que MINA PARA VENDER (Existencias)

Norma de Registro y Valoración aplicable: NRV 10ª

Ejemplo

Minado de 0,10 Bitcoin (BTC)

Electricidad: 300 €

Amortización: 200 €

Coste total: 500 €

Precio de venta: 2.000 €

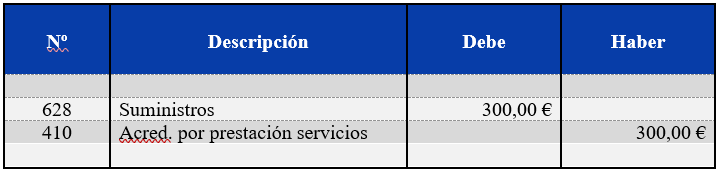

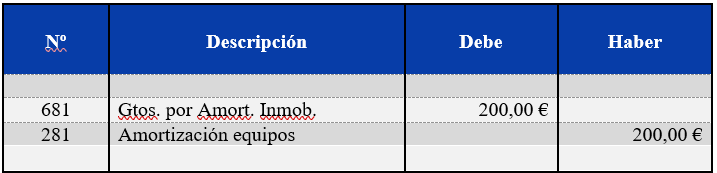

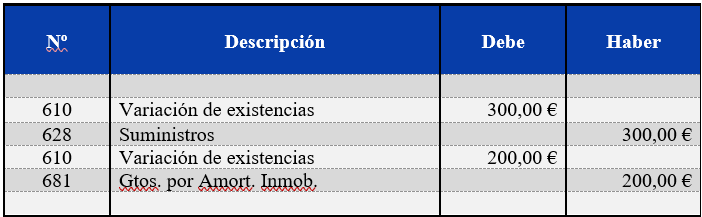

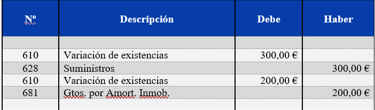

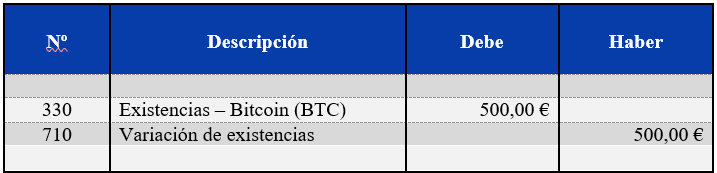

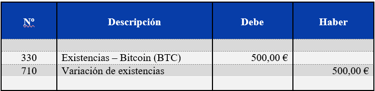

Compra, amortización y costes del minado de Bitcoin

a) Compra

b) Amortización

c) Coste

Reconocimiento de 0,10 BTC (coste 500 €)

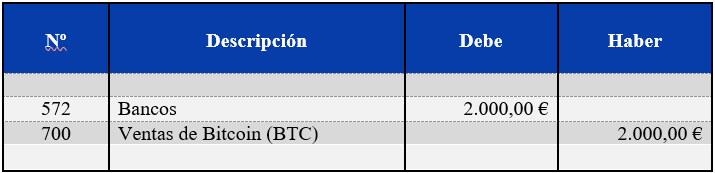

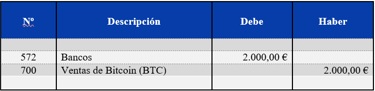

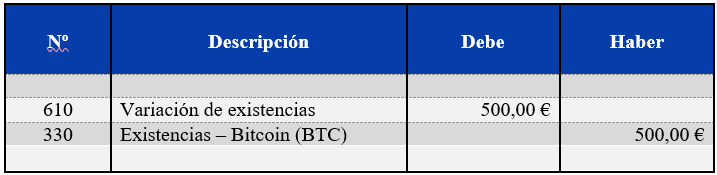

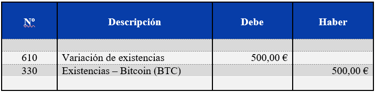

Venta de 0,10 BTC

a) Cobro

b) Baja del inventario

CASO B - Empresa que MINA y CONSERVA como INVERSIÓN (Intangible)

Norma de Registro y Valoración aplicable: NRV 6ª

Ejemplo

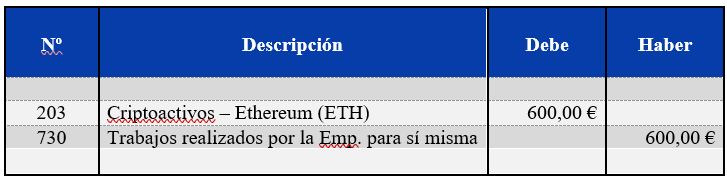

Minado y tenencia de 1 Ethereum (ETH)

Coste producción: 600 €

Valor razonable al cierre: 450 €

Venta posterior: 2.000 €

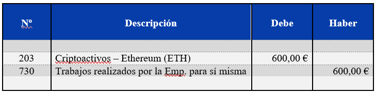

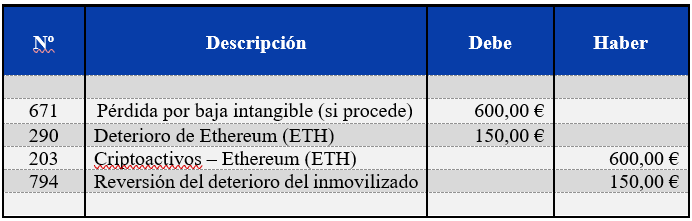

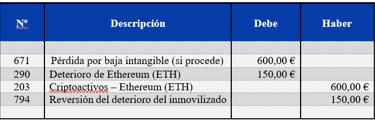

Activación del coste (600 €)

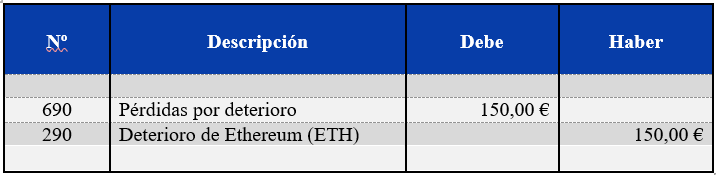

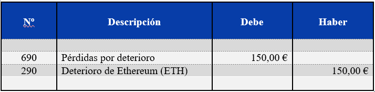

Deterioro (600 € – 450 € = 150 €)

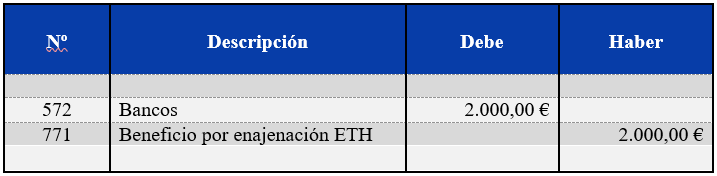

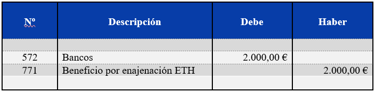

Venta de 1 Ethereum (ETH) por 2.000 €

a) Cobro

b) Baja del intangible (600 €)

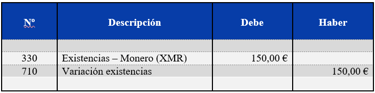

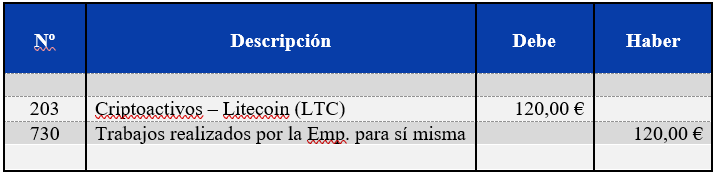

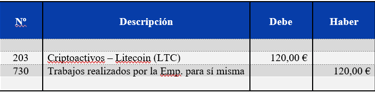

CASO C — Autónomo Minero

(El criterio contable es el mismo que para las empresas)

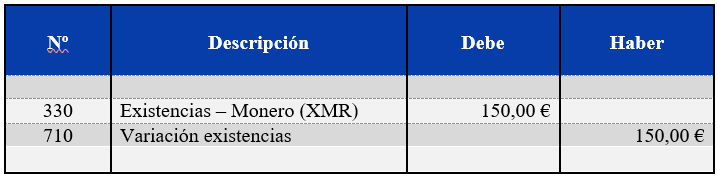

Minado para vender: Monero (XMR)

Coste producción: 150 €

Minado para conservar: Litecoin (LTC)

Coste producción: 120 €

CONCLUSIÓN

Las criptomonedas obtenidas mediante minado deben clasificarse según la finalidad económica con la que se mantienen, conforme a la Consulta 4 del BOICAC 120.

Cuando el minado forma parte de la actividad ordinaria y se orienta a la venta, las criptomonedas se registran como existencias, valoradas por su coste de producción y tratadas como ingresos ordinarios al venderse.

Si se mantienen de forma permanente como inversión, deben registrarse como inmovilizado intangible, normalmente con vida útil indefinida, sin amortización y sujetas a pruebas de deterioro cuando el valor razonable sea inferior al valor contable.

En ambos casos, el reconocimiento o activación solo procede cuando se obtiene la recompensa del bloque, nunca antes. Este criterio garantiza el cumplimiento del Plan General Contable Eapañol (PGC) y refleja adecuadamente la imagen fiel de la actividad de minado.